Bankinter | BBVA bate ampliamente las expectativas gracias a la normalización de las provisiones y el control de costes (ratio de eficiencia en 46,8%). Planea la vuelta al dividendo y un plan de recompra de acciones por hasta el 10% del capital tras la venta de EEUU a PNC (previsto para 1S 2021).

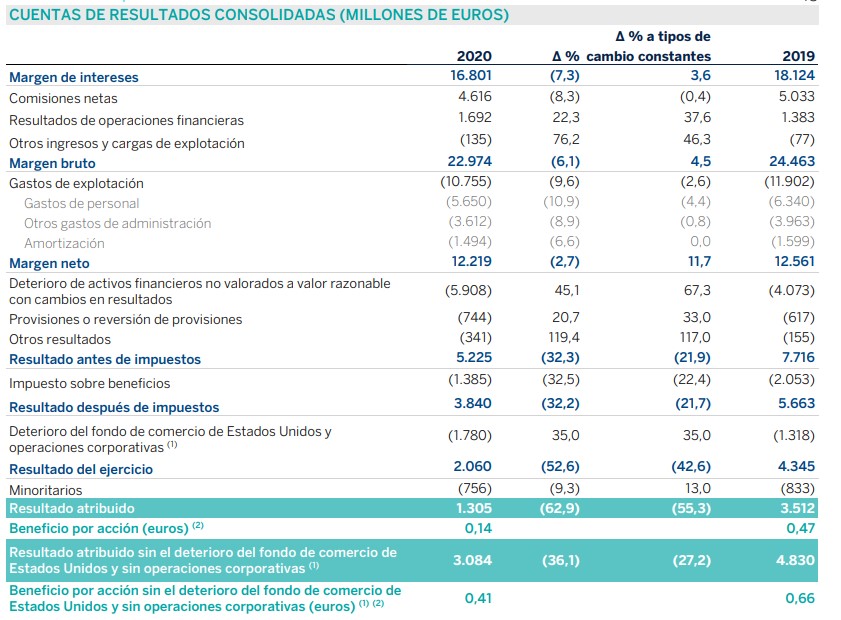

Las cifras principales del ejercicio 2020 comparadas con lo esperado por el consenso (Bloomberg) son las siguientes: Margen de Intereses: 16.801 M€ (-7,3% vs -4,9% en 9M 2020 vs 16.805 M€ e); Margen Bruto: 22.974 M€ (-6,1% vs -2,0% en 9M 2020 vs 23.056 M€ e); Margen Neto: 12.219 M€ (+2,7% vs +4,1% en 9M 2020 vs 12.300 M€ e); BNA: 1.305 M€ (vs -15 M€ en 9M 2020 vs 804 M€ e).

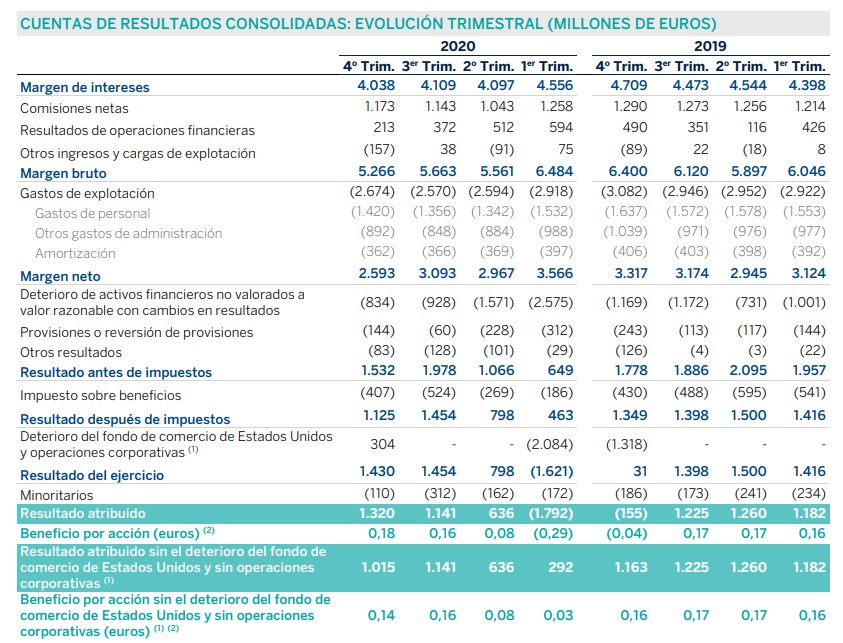

Opinión del equipo de análisis de Bankinter: Bate las expectativas con un BNA de 1.320 M€ en 4T 2020 estanco vs 1.092 M€ e) gracias la normalización de las provisiones, el control de costes y la franquicia en EEUU (BNA de 314 M€ en 4T 2020 vs 111 M€ e). El coste del riesgo (CoR) se sitúa en el rango bajo del guidance (~151 pb vs objetivo ~150/160 pb). Las cifras de 2020 reflejan el impacto del CV19, el deterioro de la franquicia en EEUU (2.084 M), la presión en márgenes y una macro adversa.

Las cifras no reflejan aún la venta del negocio en EEUU por ~9.700 M€ a PNC (prevista para el 1S 2021) – principal catalizador para la cotización en 2021. BBVA anuncia un plan de recompra de acciones por hasta el 10% del capital tras la venta de EEUU a PNC (prevista para el 1S 2021). La línea de ingresos se mantiene alejada de niveles pre-CV19 en un entorno de tipos de interés bajos (México y la UEM principalmente). El volumen de saneamientos afloja hasta 903 M€ (vs 1.031 M€ en 3T 2020 vs 1.594 M€ en 2T 2020 vs 2.380 M€ en 1T 2020), equivalente a un coste del riesgo ~151 pb (vs 169 pbs en 3T20.

La ratio de capital CET1 mejora hasta 11,73% (vs 11,52% en 3T 2020) – por encima del objetivo (10,84%/11,34%) y sube el nivel objetivo para 2021 hasta 11,5%/12% (vs 14,58% de ratio pro-forma post venta de EEUU). La rentabilidad RoTE Ordinario se mantiene alejada de niveles pre-CV19 (7,8% vs 11,9% en 2019) y la morosidad repunta hasta el 4,0% (vs 3,8% en 3T20).

Principales áreas geográficas (BNA 9M20 en términos constantes): México continúa siendo la principal fuente de resultados (BNA: 1.759 M€; -25,8% vs -30,5% en 9M20 vs 1.743 M€ e). El diferencial con clientes se mantiene estable en 9,89% (vs 9,83% en 3T20), pero la morosidad repunta hasta 3,33% (vs 2,29% en 3T20).

América del Sur (BNA: 446 M€; -22,6% vs -30,1% en 9M 2020 vs 415 M€ e) mantiene un buen ritmo de actividad comercial (+12,0% en inversión).

Turquía (BNA: 563 M€; +41,0% vs +58,6% en 9M 2020 vs 612 M€ e) sorprende negativamente por la caída de diferenciales, aunque la morosidad baja a 6,58% (vs 7,11% en 3T 2020).

En España (BNA: 606 M€; -56,3% vs -58,7% en 9M 2020 vs 618 M€ e), la gestión de costes (-6,6%) y el aumento en comisiones (+2,9%) no compensan el esfuerzo en provisiones.

En EEUU (BNA: 429 M€; -25,5% vs -75,8% en 9M 2020 vs 226 M€ e), afloja el esfuerzo en provisiones durante 4T 2020 con una morosidad todavía baja (2,0% vs 1,93% en 3T20).

BBVA (Neutral; Precio Objetivo: 4,40€; Cierre: 3,94€; Var. Día: +2,7%; Var. 2021: -2,3%)