Intermoney | Acciona (Comprar, PO 200 €) y Acciona Energía (Comprar, PO 29 €) han publicado sus trading statements (TS) a los 3 meses, en el que no ofrecen datos del P&L, solo datos operativos. Las empresas no celebrarán conferencias telefónicas.

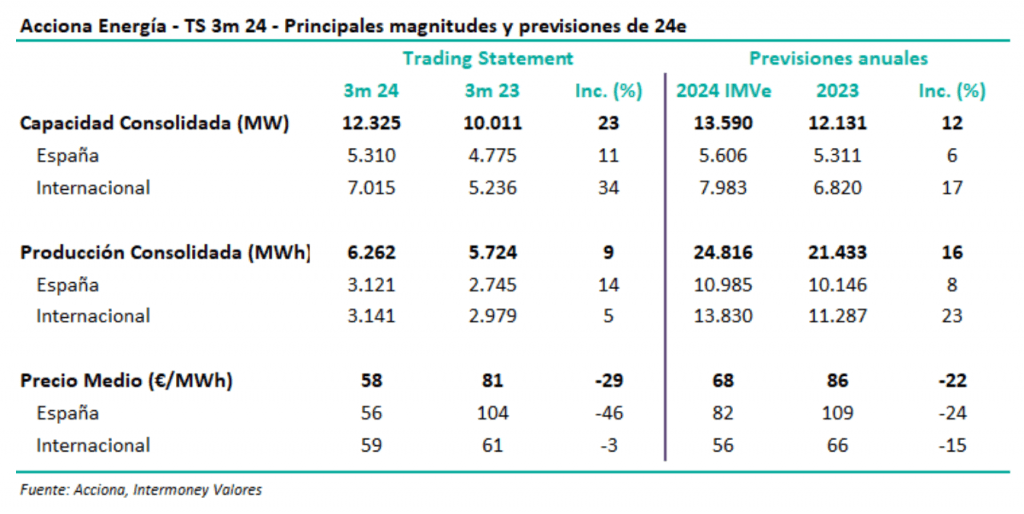

Los datos operativos fundamentales de Acciona Energía se muestran en la tabla adjunta, junto con nuestras previsiones para el conjunto de 2024e. En conjunto, ANE espera alcanzar su objetivo de incremento de capacidad de 1.700 MW en 2024, pero reconoce que actualmente las perspectivas son de NO poder generar un EBITDA de 1.100Mn€, guiado el pasado febrero, debido a los bajos niveles de precio en España. ANA si espera poder invertir en 2024 los anunciados 2.500Mn€, terminando el año con un ratio deuda/EBITDA de 3,5x.

Acciona espera que en los próximos meses pueda anunciar una rotación de activos, que serán eólicos españoles.

En marzo pasado ya bajamos nuestras estimaciones de EBITDA para ANE casi un -20%, a la vista de las caídas de precios aceleradas, quedándonos en línea con la guía, por lo que, a día de hoy, existe margen para volver a recortar nuestras cifras. Con todo, el Grupo también informa que espera que los próximos trimestres haya una cierta recuperación de precios del pool en España.

Dentro de Energía (ANE), se puede destacar del TS:

- Capacidad: Aumento de unos 200 MW en Australia y EEUU; confirma el objetivo de 1.700 MW de incremento para 2024; mantiene en construcción unos 1.800 MW actualmente.

- – Producciones: Crecimiento del +9%, incluyendo +14% en España por la consolidación de Renomar; incremento del +5% en internacional, frente a un crecimiento de capacidad del +34% interanual, estando este incremento probablemente aún en pruebas. ANE reconoce, en conjunto, una producción inferior a la esperada.

- – Precios: Descenso del -46% en España, por el hundimiento del pool en España (45€/MWh); las coberturas, en una media de 80€, hacen que el precio conseguido haya sido de 56€, frente a nuestra previsión de 82€ para el conjunto de año, lo cual parece bastante optimista. ANE observa una fuerte recuperación en los futuros del pool hasta el entorno de los 60 €. Precios internacionales en línea con lo esperado.

En el resto de actividades dentro de ANA:

- – Infraestructuras: ANA informa de una continuación en los crecimientos en línea con los vistos los últimos años (más del +20%), gracias a Australia y LatAm. Incremento de cartera del +1% durante el 1T hasta los 25.000 Mn€.

- – Nordex: Consolidada globalmente desde abril 2023, aumenta los pedidos en el 1T más de un +100% hasta los 2.086 MW; márgenes del 3,3% frente a -9% el año pasado (nuestra previsión es del +3,0% para 2024e); guía de margen entre el 2 y 4% para este año.

- – Bestinver: AuM crecen un +9% hasta 6.445 Mn€ por mejora de la rentabilidad de los fondos.