Bankinter | El Ebitda 3T2021 de ArcelorMittal sube +19,9% t/t, pero -3,3% vs consenso. La demanda se debilita en China, estiman impacto limitado fuera.

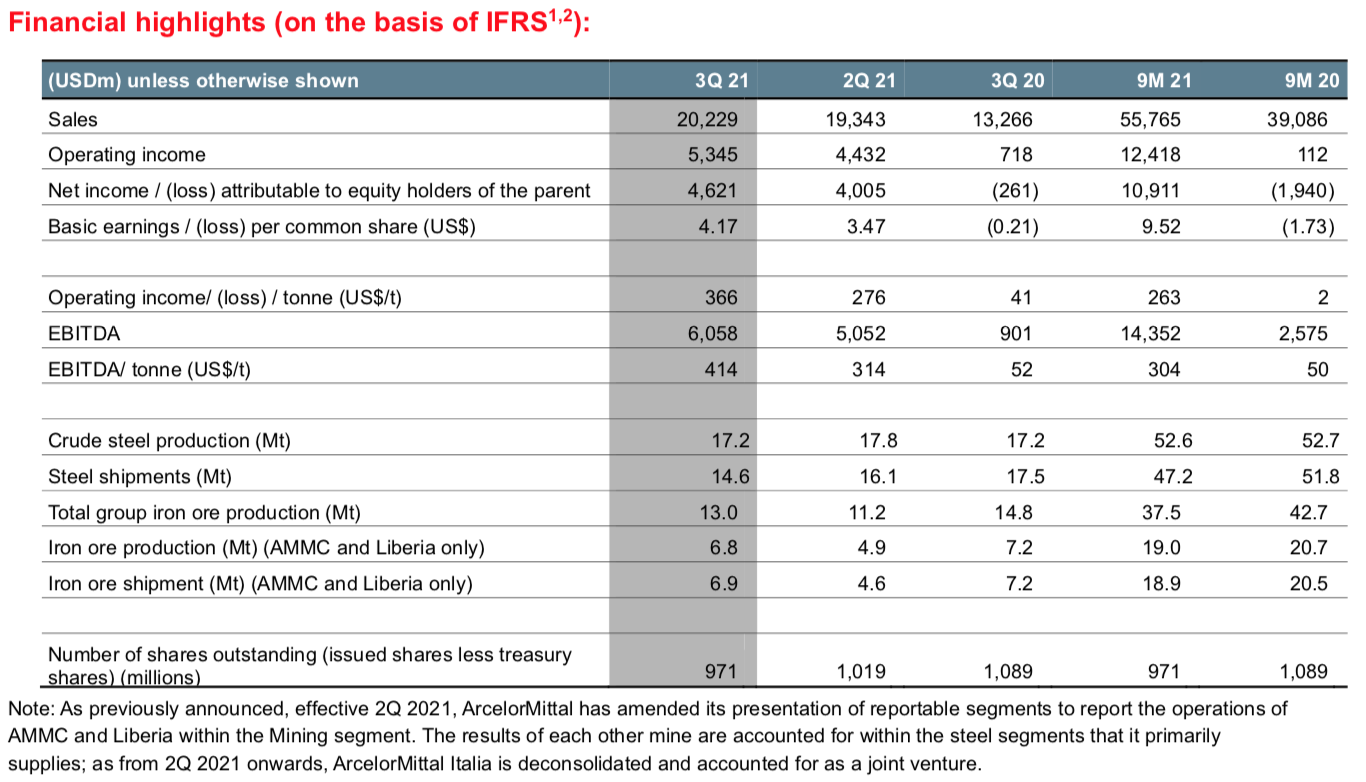

Principales cifras comparadas con el consenso de Reuters para el 3T21: Ingresos 20.229M$ (+52,5% a/a, +4,6% vs 2T 2021) vs. 22.104M$ estimado; EBITDA 6.058M$ (vs 901M$ del 3T 2020 y +19,9% vs 2T 2021) vs. 6.270M$ estimado (con un margen 29,9% vs 6,8% 3T 2020 y 26,1% en 2T 2021). BNA 4.621M$ (-261M$ del 3T20 y +15,4% vs 2T 2021) vs 2.971M$ estimado.

La deuda neta se situó en 3.868M$ (0,24x DFN/EBITDA de los últimos 12M) desde los 5.044M$ a junio de 2021 (0,5x DFN/EBITDA de los últimos 12M). La generación de flujo de caja libre en el trimestre fue de 1.610M$ (desde 1.726M$ ant.), a pesar de la recompra de acciones por importe de 1.703M$ en el trimestre. Las perspectivas de demanda aparente de acero para 2021 se mantienen para el mundo ex – China en un rango del +12% / +13%, que había sido revisado en julio desde +8,5% a +9,5%. La compañía espera una ligera contracción en la demanda aparente de acero en China (vs +1% a +3%), si bien estima un impacto limitado ex – China ante las limitaciones a su producción.

Opinión del equipo de análisis de Bankinter:

El EBITDA del 3T2021 es el mayor desde 2008, superando en un 19,9% el trimestre anterior, si bien se quedó ligeramente por debajo del estimado (-3,3% vs estimado para el trimestre). Los resultados muestran una evolución operativa fuerte respecto al trimestre anterior, si bien más basada en precios que en volúmenes. Las perspectivas muestran una mayor debilidad de la esperada en el Consumo Aparente en China (a ligera contracción vs +1% a +3% ant.), si bien, mantienen inalteradas las perspectivas para el resto del mundo. La situación financiera es muy sólida y dada la generación de caja del 3T 2021, la compañía ha elevado en 1.000M$ la recompra de acciones. En resumen, trimestre muy sólido operativa y financieramente, con la sombra de la ralentización de la demanda en China. Tras varios trimestres de sorpresas ampliamente positivas, esperamos una reacción más neutral a los resultados.

ArcelorMittal (Comprar; Precio Objetivo: 33,40 euros; Cierre: 27,36 euors, Var. Día -1,4%, Var. 2021: +44,9%).