Bankinter | Pérdidas en 4T2023 afectadas por dos eventos extraordinarias, pero con generación de caja libre (0,38xDFN/EBITDA). Guías señalan mejora en las expectativas de demanda.

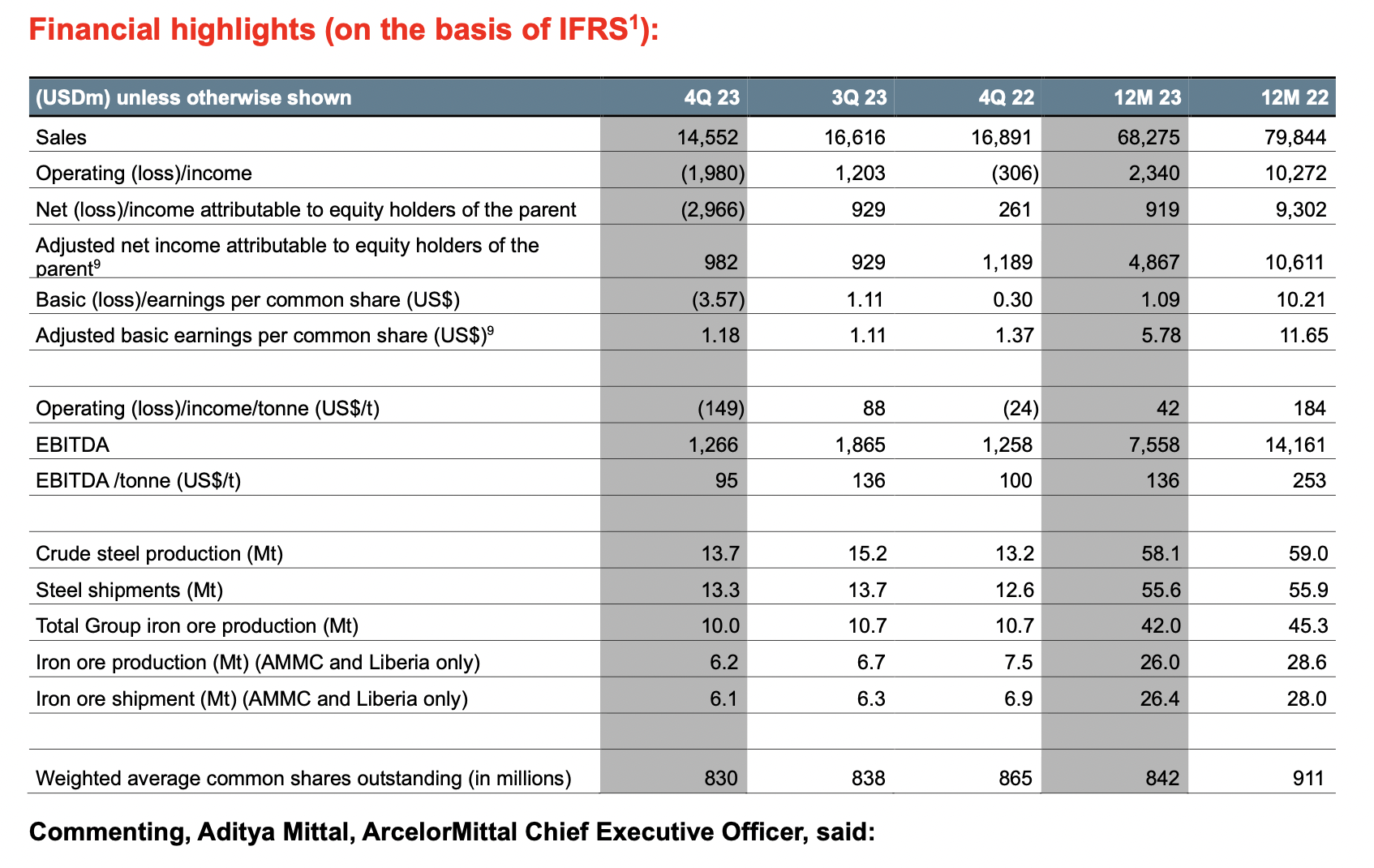

Principales cifras comparadas con el consenso de la compañía para el 4T23: Ingresos 14.552M$ (-13,8% a/a, -12,4% t/t); EBITDA +1.266M$ (vs +0,6% a/a y – 32% t/t) vs. +1.200M$ estimado (el margen se situó en 8,7% desde 11,2% 3T 2023 y 7,4% del mismo trimestre del año anterior). El BNA -2.966M$ (vs +261M$ en 4T 2022 y +929M$ en 3T 2023 t/t) vs -1.645M$ estimado. El resultado neto está afectado por el impacto negativo de la venta de Kazakhstan (unos – 2.400M$) y el ajuste de valor (impairment unos -1.400M$) de ADI Italia.

El conjunto del ejercicio 2023 el EBITDA asciende a 7.558M$ (vs 7.492M$ est.), con un margen del 11,1% (vs 17,7% del 2022) y el BNA +919M$ (vs +2.239M$ est.)

La deuda neta se redujo a 2.898M$ desde 4.254M$ a sep-23 (0,38x DFN/EBITDA de los últimos 12 meses desde 0,56x DFN/EBITDA ant.).

Las perspectivas para 2024 muestran señales de mejora en las condiciones de la demanda aparente a medida que la fase de reducción de existencias alcanza madurez. Proyectan un incremento del Consumo Aparente de Acero global (exChina) entre +3% y +4% respecto a 2023; en concreto en Estados Unidos entre +1,5% y +3,5%; en Europa asumen un descenso marginal de la demanda real, pero no esperan que continue la reducción de inventarios de los distribuidores que se produjo en 2023, por lo que esperan Consumo Aparente entre +2% y +4%; Brasil +0,5% y +2,5%; India +6,5& y +8,5% y finalmente China, a pesar de la continuidad de la debilidad, estiman que con el impacto de las medidas de estímulo un consumo de acero entre +0% y +2%. Proyectan un Capex para el 2024 entre 4.500 y 5.000 M$ (del que entre 1.400 -1.500M$ serán para crecimiento orgánico).

Opinión del equipo de análisis de Bankinter:

Los resultados del 4T 2023 cumplen en términos de EBITDA, pero muestran pérdidas derivadas de la venta de Kazakhstan, pero esta operación fue anunciada ya en diciembre de 2023. Además, la compañía ha realizado un ajuste de valor de la participación en Italia por unos 1.400M$.

Estos ajustes no suponen salida de caja, lo que unido a la liberación de fondo de maniobra ha permitido la generación de caja operativa (+3.328M$) en el trimestre y flujo de caja libre positivo (+1.847M$) en el trimestre. La deuda financiera neta baja en el trimestre un -31% t/t y cierra el ejercicio 2023 en un ratio DFN/EBITDA muy ajustados 0,38x de los últimos 12M(vs 0,56x ant.).

En resumen, resultados muy débiles en el 4T2023, en gran medida por extraordinarios. Las expectativas de mejora de las condiciones de demanda y la buena situación financiera del grupo nos llevan a mantener nuestra recomendación de Comprar.