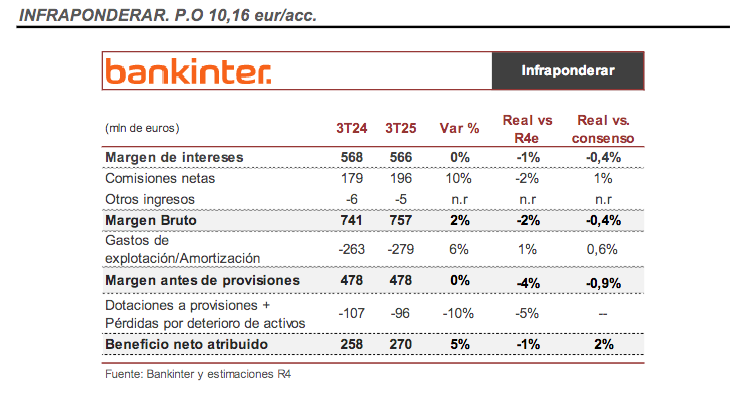

Renta 4 | Los resultados del 3T25 se han situado ligeramente por debajo de nuestras estimaciones en ingresos, margen bruto -2% vs R4e, y -1% en beneficio neto apoyado por menores provisiones. En comparativa con el consenso, las cifras han estado prácticamente alineadas, a excepción del beneficio neto, +2% vs consenso, también gracias a la mejor lectura de las provisiones.

De los resultados destacamos: 1) el margen de intereses crece +1% intertrimestral en 3T25 y se mantiene plano en comparativa interanual (vs +0,6% i.a. R4e y 0% consenso), con un margen de clientes manteniéndose en niveles del 2,7% en línea con la guía 2) Las comisiones netas aumentan +10% intertrimestral en 3T25 (vs +11% interanual R4e y +8% i.a. consenso), y al c.+11% interanual en 9M25, apoyado por las comisiones de gestión de activo y brokerage, +13% i.a. y 53% del total de las comisiones, 3) los gastos de explotación moderan el ritmo de crecimiento por tercer trimestre consecutivo, +6% interanual 3T25 (vs +16% interanual 1T25 y +7% interanual 2T25), lo que lleva a un avance de +9% interanual lejos de la guía de avance a un dígito medio-bajo para el año, 4) El coste de riesgo se sitúa en 33 p.b. que compara favorablemente con la guía de 35-40 p.b. para 2025 (vs 32 p.b. 2T25), y 5) Generan +37 p.b. de capital en el trimestre hasta situar el ratio CET 1 en el 12,94%.

La conferencia de resultados será a las 9:00h. Estaramos atentos a las guías de margen de intereses, posible revisión a la baja tras registrar en 9M25 un descenso del c.-4% interanual vs plano o crecimiento ligeramente positivo esperado para 2025, comisione netas, posible revisión al alza, con un avance c.+11% interanual vs guía de crecimiento a un dígito alto, y gastos de explotación, posible revisión al alza.

A pesar de que la evolución operativa sigue siendo buena, con un crecimiento del crédito algo superior al +5% interanual de guía, el cumplimiento del ratio de eficiencia del rango previsto 35% – 36% (vs 36,1% en 9M25), el buen perfil de riesgo y fuerte generación de capital, el hecho de que las cifras hayan estado algo por debajo frente a las estimaciones y las dudas sobre el margen de intereses, esperamos reacción negativa de la cotización.