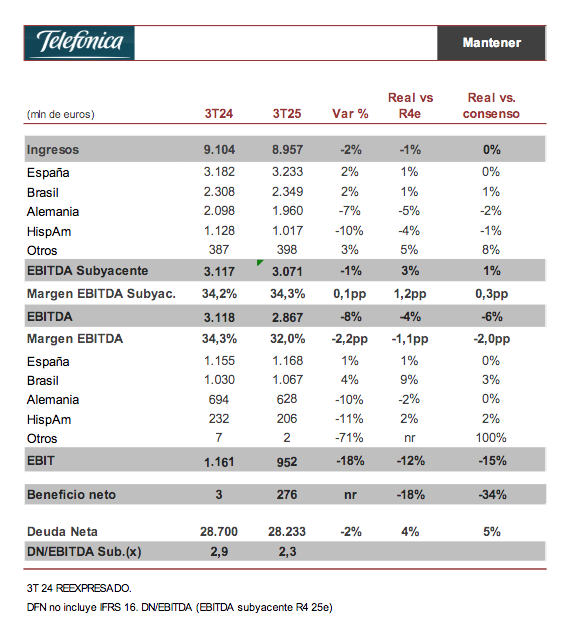

Renta 4 | Los resultados han cumplido previsiones en ingresos, superan en EBITDA subyacente y quedan por debajo en EBITDA, EBIT y resultado neto (operaciones continuadas). Ingresos 8.957 millones de euros (-15 vs R4e, en línea vs consenso y -1,5% vs 3T 24), EBITDA 2.867 millones de euros (-4% vs R4e, -6% vs consenso y -8% vs 3T 24), EBITDA subyacente 3.071 millones de euros (+3% vs R4e, +1% vs consenso y -1% vs 3T 24), EBIT 952 millones de euros (-12% vs R4e, -15% vs consenso y -18% vs 3T 24) con D&A 1.916 millones de euros (vs 1.907 millones de euros R4e) y beneficio neto 276 millones de euros (vs +337 millones de euros R4e, vs +418 millones de euros consenso y vs 3 millones de euros en 3T24) con resultado financiero –494 millones de euros (vs -365 millones de euros R4e) y +24 millones de euros en resultados en participadas (R4e +35 millones de euros) e impuestos -149 millones de euros (vs -377 millones de euros R4e y -78 millones de euros en 3T 24). El beneficio neto de las operaciones continuadas cayó -45% vs 3T 24 hasta 271 millones de euros (vs 425 millones de euros consenso).

Telefónica incumplió nuestra previsión de generación de caja operativa (EBITDA subyacente – capex ex espectro) que alcanzó 1.904 millones de euros (+5% vs R4e, +1% vs consenso y -9% vs 3T24) con capex -1.167 millones de euros (-1% vs R4e y +1% vs consenso) y después de alquileres (guía del grupo) (EBITDaL subyacente – capex ex espectro) 1.252 millones de euros (+8% vs R4e y +10% vs consenso). Telefónica generó +123 millones de euros en caja, menos de lo previsto (R4e +477 millones de euros y consenso +478 millones de euros).

La deuda neta (excluyendo el impacto IFRS 16 de millones de euros) aumenta +626 millones de euros vs 2T 25 hasta 28.233 millones de euros (+4% vs R4e y +5% vs consenso) y el múltiplo dfn/EBITDA (subyacente) 2025 R4e se sitúa en 2,3x. Incluyendo la venta de Uruguay, Ecuador, Colombia y la compra del 50% de FiBrasil, la deuda neta cedería en torno a -1.800 millones de euros adicionales hasta unos 26.500 millones de euros.

Telefónica va encaminada a cumplir con los objetivos de la guía 2025e excepto en FCF. En 9M 25, crecimiento de ingresos +1,1%, EBITDA subyacente +0,9%, EBITDAaL – Capex +0,9% y Capex/ventas 11,8%. Los objetivos son crecimiento (en términos orgánicos) de ingresos, EBITDA y EBITDAaL – Capex, Capex/ventas <12,5% y reducción de apalancamiento.

Telefónica revisa a la baja la previsión de FCF 2025e desde “similar a 2024” a “en torno a 1.900 millones de euros (R4e 1.943 millones de euros consenso 2025e 2.384 millones de euros y 2024 2.634 millones de euros) debido a retrasos en la entrada de caja por impuestos reclamados, cambios en el perímetro, divisas y peor evolución en Alemania.

Dividendo 2025e (pagadero en dic 2025/jun 2026) 0,15 euros cada periodo, total 0,30 euros, 2026e 0,15 euros en junio 2027, 2027/28e 40%/60% del FCF pagadero en junio del año siguiente. Consenso: 0,30 euros anual, si bien últimamente se venía descontando que Telefónica lo bajaría.

Para 2027e (a pagar en junio 2028e) teniendo en cuenta el punto de medio del FCF 2026e y crecimiento medio para 2027e y 50% de payout (también punto medio), el dividendo se situaría en 0,27 eur, levemente inferior al actual.

Esperamos impacto negativo en cotización. Conferencia y Día del Inversor a partir de las 11:00 CET. P.O. 4,5 eur. MANTENER.