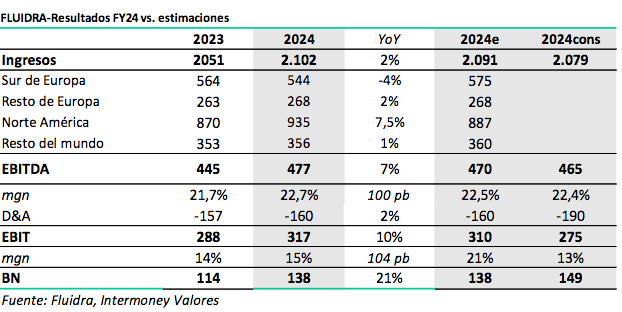

Intermoney | Fluidra ha presentado unos resultados más o menos en línea, aunque algo mejores a nivel EBITDA. Crecen en ventas gracias a Norte América, ya que el resto de regiones han presentado un crecimiento casi nulo. Mejoran márgenes gracias a la mayor contribución de Norte América y a la implementación del programa de simplificación de costes.

• Ingresos de 2.102 M€, +2% yoy. En línea con nuestras estimaciones (2.091 M€) y las del consenso (2.079 M €), con un aumento en todas las regiones menos en Europa del sur (-2%). Destaca sobre todo Norte América, con un crecimiento del +7,5% en el año y del +15% en el 4T24. El crecimiento ha venido principalmente por la recuperación de volúmenes, con los precios más o menos normalizados.

• EBITDA de 477 M€, +7% vs YoY, con un margen del 22,7% (+100 p.b.). Ligeramente por encima de nuestras estimaciones (470 M€) y las del consenso (465 M€). Se han visto beneficiados por el programa de simplificación de costes, junto con un mejor mix geográfico, por la mayor aportación de Norte América y la reducción de costes de materias primas.

• El beneficio neto se sitúa en 138 M € (+21%), en línea con nuestras estimaciones ( 138 M€) y por debajo de las del consenso (149 M€). Reducen deuda un -3,5% hasta los 1.132 M€ (2,37x EBITDA)

• Guidance 2025: Ventas entre 2.140-2.250 M€ (vs. 2-195 € consenso); EBITDA entre 500-540 € (vs.

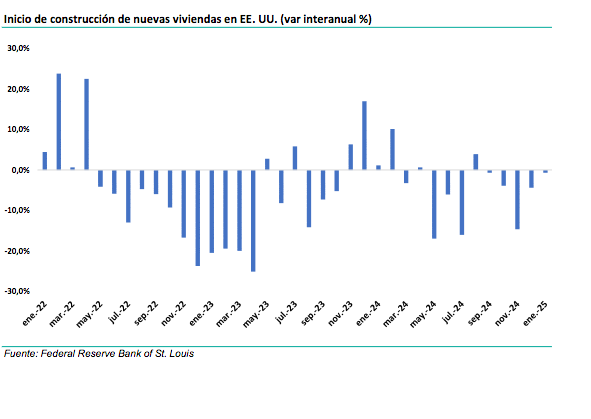

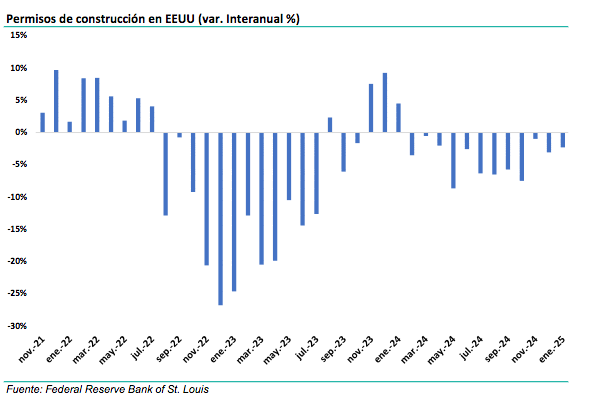

505 M€ consenso). Celebrarán un Capital Markets Day el próximo 7 de abril. El negocio de mantenimiento sigue mostrando gran resiliencia, pero el de nueva construcción no da síntomas de mejora. Tanto las nuevas construcciones de vivienda en EEUU como los permisos de construcción siguen manteniendo una tendencia negativa en los últimos meses.

Resultados positivos, pero con la valoración actual vemos más riesgos a la baja que al alza. Pensamos que Fluidra cotiza a unos múltiplos que no se ajustan a la realidad de su negocio. Actualmente Fluidra cotiza a 12x EV/EBITDA y 32x PER 24, muy por encima de sus múltiplos históricos a lo largo del ciclo (11x y 21x respectivamente). Durante el periodo 2012-2022 Fluidra estuvo creciendo en ventas a un CAGR del +14%, mientras que el CAGR estimado 2024-2028 es de a penas el +4%. Esto unido a la debilidad de la nueva construcción y el posible impacto que los aranceles a México y China puedan ocasionarles este año, nos hace ver más riesgos a la baja que al alza. Reiteramos nuestra recomendación de MANTENER con P.O de €23/acción.