Link Securities | Caixabank (CABK) presentó esta madrugada sus resultados correspondientes al primer trimestre del ejercicio (1T2021), de los que destacamos los siguientes aspectos:

Los ingresos core de Caixabank -sin integrar en el periodo la actividad de Bankia- alcanzaron EUR 2.066 millones al cierre del 1T2021, con un incremento del 1% en tasa interanual, y batiendo también (+0,8%) ligeramente la estimación del consenso de analistas de FactSet.

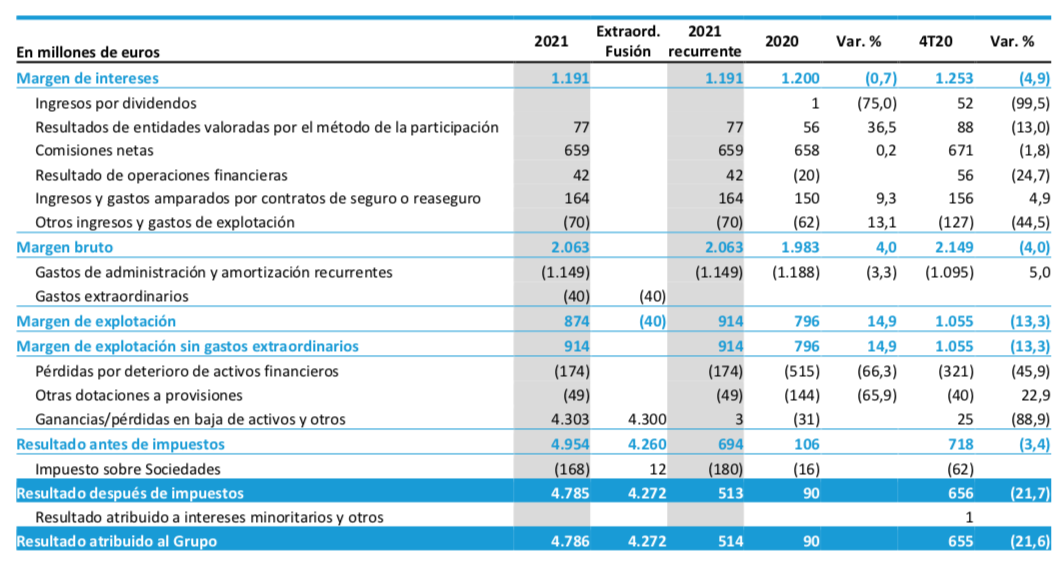

Por su parte, en un entorno de tipos negativos, el margen de intereses se redujo un 0,7% con respecto a 1T2020, hasta los EUR 1.191 millones, una caída que se vio compensada por los ingresos por contratos de seguros (+9,3%), los resultados asociados a participadas aseguradoras (+39,2%) y el crecimiento de las comisiones (+0,2%). En comparación con la cifra esperada por el consenso, el margen de intereses también se quedó ligeramente corto (-0,9%).

El margen bruto se situó en EUR 2.063 millones, un 4% más, gracias a la mejora de los resultados de operaciones financieras, que alcanzaron EUR 42 millones, y cuya evolución viene marcada, esencialmente, por el impacto negativo en 2020 de la valoración del riesgo de crédito de los derivados financieros.

Por su lado, el margen neto o beneficio neto de explotación (EBIT) de CABK en el trimestre alcanzó los EUR 874 millones, mejorando un 9,9% el importe del 1T2020, pero que es inferior (-1,9%) a la cifra esperada por el consenso. Los gastos de administración y amortización recurrentes se redujeron un 3,3% en tasa interanual, hasta EUR 1.149 millones, una caída que refleja los ahorros asociados a las prejubilaciones de 2020, la gestión de la base de costes y a los menores gastos incurridos en el contexto de la Covid-19.

Sin tener en cuenta el impacto de los extraordinarios de integración, la ratio de eficiencia del grupo se situó en el 53,5% y la rentabilidad (ROTE) en el 8% al cierre del 1T2021.

El resultado atribuido del 1T2021 de CABK se situó en EUR 4.786 millones, una vez incorporados los impactos extraordinarios asociados a la fusión con Bankia, al generarse un fondo de comercio negativo (badwill) de EUR 4.300 millones. El consenso de analistas de FactSet esperaba un beneficio neto significativamente superior (- 34,5%), de EUR 7.306 millones. El fondo de comercio negativo es fruto de descontar del patrimonio neto de Bankia (EUR 13.088 millones) el precio de adquisición pagado por CABK (EUR 5.314 millones) y una serie de ajustes contables al poner a valor razonable diferentes activos y pasivos (EUR 3.474 millones).

En términos de solvencia, la ratio de capital Common Equity Tier 1 (CET1) se situó en el 14,1% y el LCR es del 309%, mostrando una holgada posición de liquidez muy por encima del mínimo requerido del 100%.

La mora se situó en el 3,6% (3,3% sin contar Bankia) y la ratio de cobertura se mantuvo en el 67%. Además, el coste del riesgo (últimos 12 meses) se situó en el 0,61%.

En términos de balance, los recursos gestionados de los clientes aumentaron en el trimestre un 39,6% en tasa interanual, hasta EUR 579.934 millones. Sin considerar la aportación de Bankia, los recursos de clientes crecieron un 0,9%, hasta EUR 419.335 millones. En cuanto al crédito a la clientela bruto, se situó a cierre de marzo en EUR 363.821 millones, con un incremento del 49,2% en 1T2021 (-0,5% sin considerar la aportación de Bankia).