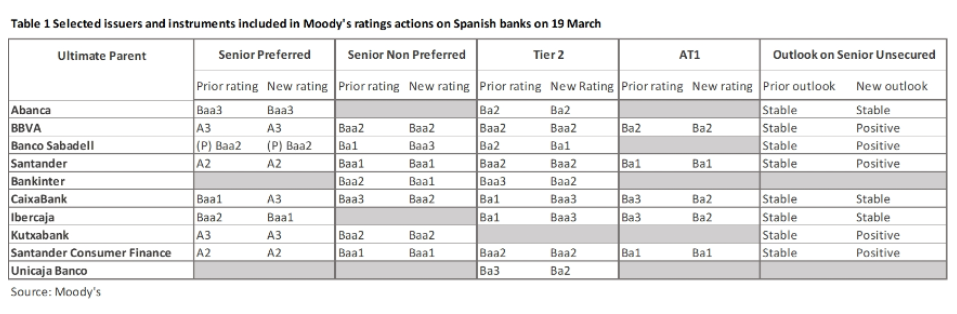

Santander Research | Moody’s tomó ayer algunas medidas sobre las calificaciones de 15 entidades financieras españolas, en respuesta a su evaluación de «una mejora de las condiciones operativas y crediticias en España, que ha implicado la elevación del perfil macroeconómico de España a fuerte». Las decisiones adoptadas también tienen en cuenta la revisión del outlook de la calificación de España de estable a positivo efectuada el 15 de marzo. La agencia mejoró las calificaciones senior preferred de CaixaBank e Ibercaja y revisó los outlooks de varios bancos españoles (véase en el Cuadro 1 un resumen de las actuaciones sobre las calificaciones).

Moody’s ha explicado que su elevación del Perfil Macroeconómico de España refleja «un entorno operativo cada vez más favorable, así como condiciones crediticias mejoradas, que están ejerciendo un impacto positivo en los perfiles crediticios standalone (como entidades independientes) de los bancos españoles». El análisis de la agencia de calificación tiene en cuenta que la mejora «sustancial» de las condiciones crediticias en España ha estado marcada por la reducción de la deuda en manos del sector privado e incorpora la expectativa de que «los costes del servicio de la deuda para los prestatarios españoles, que aumentaron fuertemente en 2023, disminuirán en 2024, ya que los tipos de mercado seguirán bajando desde el máximo alcanzado en septiembre de 2023». Su análisis también recoge la visión de que «la solvencia de los bancos españoles se ve respaldada por buenas condiciones generales de financiación, apoyadas por una base de depósitos de clientes amplia y estable que cubre la mayor parte de las necesidades de financiación de los bancos».

La confirmación de la calificación Baa3 de la deuda senior unsecured de Abanca tiene en cuenta la visión de Moody’s de una «fuerte calidad de los activos» del banco, su «sólido perfil de financiación» y «su mejora de la rentabilidad desde niveles modestos». Sin embargo, las calificaciones siguen limitadas por su «débil solvencia, lastrada por una gran cantidad de activos fiscales diferidos».

La confirmación de la calificación A3 senior unsecured de BBVA refleja «la fortaleza de su modelo de negocio, sustentado en la diversificación geográfica» y «la composición de su cartera de negocios, lo que se traduce en una generación sostenible de beneficios y una baja volatilidad de los mismos a lo largo del ciclo». La revisión del outlook del banco de estable a positivo por parte de la agencia de calificación refleja sus «expectativas de que el mayor nivel de rentabilidad del banco en comparación con las métricas históricas se mantendrá y que las presiones sobre la calidad de los activos se contendrán en un contexto de condiciones operativas difíciles». Moody’s también señaló que en el outlook del banco para una mejora de la calificación tendrá en cuenta «el limitado capital ordinario tangible del banco y su alta dependencia de la financiación del mercado».

Las actuaciones de Moody’s sobre la calificación de Sabadell tuvieron en consideración su opinión de que el banco «ha mejorado su solvencia crediticia en un contexto de condiciones operativas más sólidas para los bancos españoles». En concreto, la agencia de calificación destacó el fortalecimiento de los ratios de calidad de los activos del banco tras la «notable reducción del riesgo del balance lograda en los últimos años y el fortalecimiento gradual de su rentabilidad gracias al aumento de los tipos de interés». La visión de Moody’s sobre Sabadell también refleja «la gran acumulación de activos líquidos del banco, que mitiga su dependencia relativamente alta de la financiación de mercado y su modesta posición de solvencia, limitada por una gran acumulación de activos fiscales diferidos».

La revisión de Moody’s de las calificaciones de Bankinter incorporó la mejora de la solvencia del banco y, en concreto, su «sólido perfil de riesgo crediticio, principalmente en términos de calidad de los activos y de rentabilidad, con ratios a este respecto que se sitúan entre los más sólidos del sector bancario español», junto con «ratios de solvencia adecuados y una financiación sólida, constituida en gran medida por depósitos de clientes».

La agencia de calificación ha elevado la calificación de la deuda senior unsecured de CaixaBank a A3 desde Baa1. Esta acción refleja la visión de Moody’s de una mejora del perfil crediticio de CaixaBank en el contexto de una coyuntura operativa más sólida para los bancos españoles». Asimismo, la agencia añadió que «prevé que CaixaBank mantenga una posición fuerte en el actual entorno de tipos de interés, gracias a su franquicia líder en banca-seguros», lo que potencialmente le permitirá mantener una alta rentabilidad. Moody’s también indicó que «cualquier posible riesgo a la baja derivado de presiones inflacionistas y tipos de interés elevados» no tendría un impacto significativo en los ratios de solvencia del banco.

Moody’s ha mejorado la calificación de la deuda senior unsecured de Ibercaja a Baa1 desde Baa2. Esta decisión refleja «la mejora de la solvencia del banco en el marco de condiciones operativas más sólidas para los bancos españoles». El cambio de calificación también se sustenta en la «mejora de la calidad de los activos» del banco tras un periodo de «reducción significativa del riesgo del balance» y en «un sólido perfil de financiación respaldado por una base de depósitos de clientes amplia y estable». Las calificaciones también tienen en cuenta «la modesta posición de solvencia del banco y su discreta rentabilidad recurrente, pese a la reciente mejora».

Moody’s ha confirmado la calificación de la deuda senior de Kutxabank en A3, reflejando su «fuerte posición de solvencia, la sólida capacidad de la entidad para generar beneficios y el buen perfil de riesgo de los activos». La reafirmación también tiene en cuenta su estable «posición de financiación y liquidez», respaldada por una «base de depósitos minoristas amplia y muy repartida». La agencia de calificación mejoró su outlook de estable a positivo, reflejando la revisión del outlook soberano efectuada el viernes pasado.

La revisión de las calificaciones de Unicaja por parte de la agencia de calificación incorporó la mejora «de la posición de solvencia del banco en el contexto de condiciones operativas más sólidas para los bancos españoles», así como la «mejora de los ratios de riesgo de los activos desde niveles débiles», así como su «sólida posición de financiación y liquidez, caracterizadas por una base de depósitos minoristas amplia y muy repartida y un considerable colchón de activos líquidos».