Intermoney | Meliá (MEL) (Mantener, PO 6,0€) presentó el lunes, después del cierre de mercado, sus resultados del 2T’23. Son resultados muy buenos, que superan nuestras estimaciones en todos los niveles y superan ampliamente datos de 2019 y de 2022 (si excluimos la ayuda que recibió Melia ese trimestre del gobierno alemán por €40mn). Aún así la situación financiera sigue estresada (5,8x DFN/EBITDA post IFRS y 4,3x pre-IFRS) y siguen sin dar novedades acerca de la venta de activos anunciada hace más de un año.

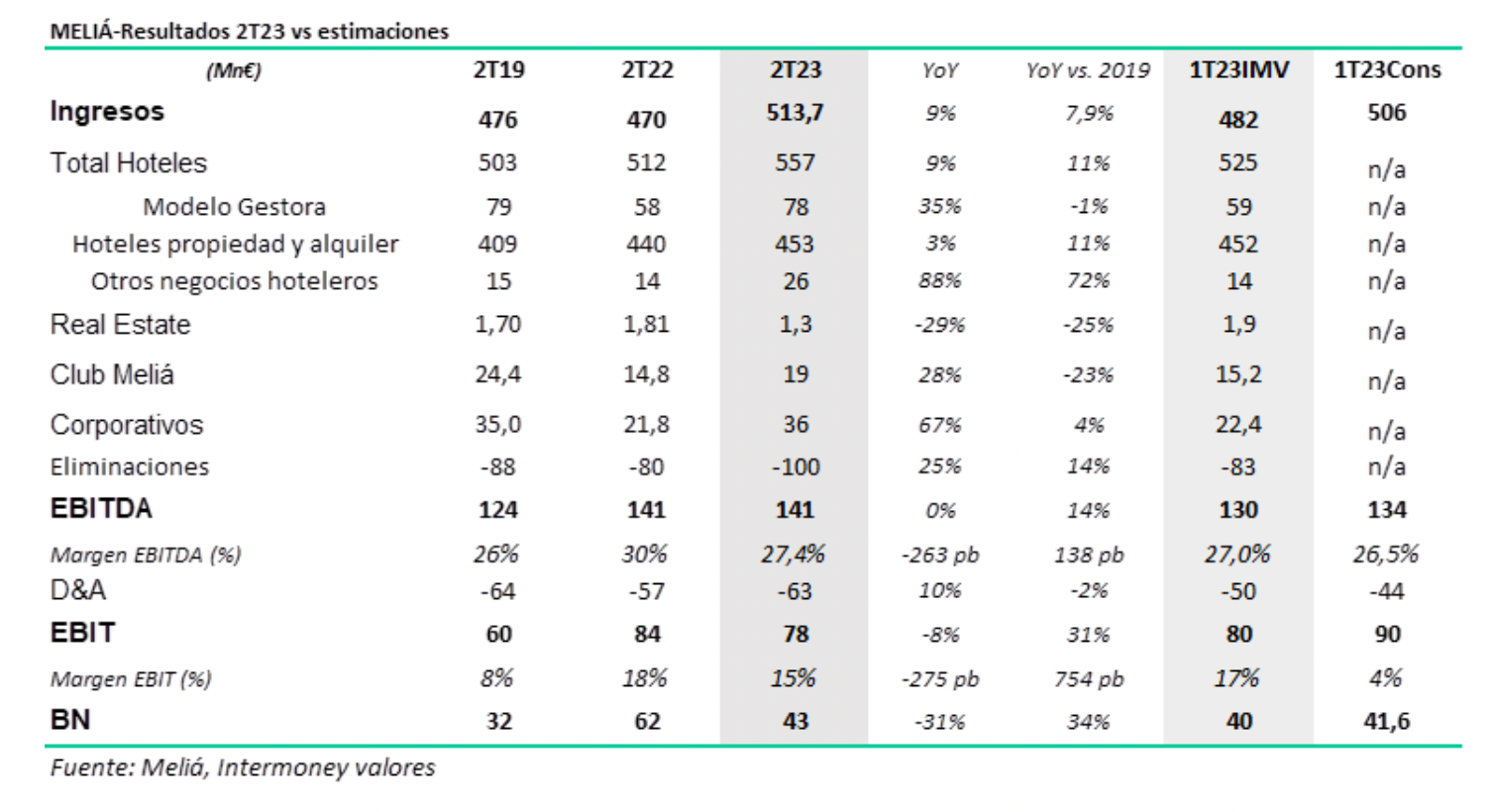

- Ingresos de €513mn en el 2T23, +9% vs 2T22 y +8% vs 2T19. Por encima de nuestras estimaciones de €482mn y las del consenso de €506mn.

- EBITDA de €141mn, +39% vs. 2T22 (si excluimos las ayudas del gobierno alemán) y +14% vs 2T19, por encima de nuestras estimaciones de €130mn y las del consenso de €134mn. Mejoran el margen en 138pb (27,4% vs. 26% en el 2T19). Estiman un EBITDA para final de año de €475mn.

- Beneficio de €43mn, un +34% vs. 2T19 y algo por encima de nuestras estimaciones de €40mn y las del consenso de €41mn.La deuda neta cierra el semestre en los €2.739mn y la deuda neta pre-IRFS lo hace en los €1.230mn. Lo que implicaría unos ratios dn/ebitda muy exigentes de 5,8x y 4,3x respectivamente, si asumimos su guidance de EBITDA para FY23 (€475mn). Siguen sin dar novedades sobre la venta de activos anunciada hace más de un año y con la que pretenden reducir la deuda en alrededor de €100mn.El RevPar se ha situado este trimestre un 12% por encima de niveles de 2019, gracias nuevamente precios un +24% por encima. La ocupación todavía sigue un -9% por debajo de 2019, por lo que por ahí tienen margen de mejora.PERSPECTIVAS 2023:

- Las reservas a día de hoy para el resto del año siguen reflejando un gran crecimiento a doble dígito con respecto a 2022, aunque el perfil sigue siendo principalmente el last minute.

- Han firmado hasta julio 16 hoteles, todos ellos en gestión y franquicia, reafirmando su compromiso de firmar un mínimo de 30 nuevos hoteles y 7.000 habitaciones en el año.

Valoración:

Aunque las perspectivas que dan desde la compañía siguen siendo muy positivas, el deterioro de EBITDA que podrían tener el año que viene por la bajada de precios, así como por los hoteles que tendrán que vender, les hará muy complicado mejorar datos de 2023. Esto, unido a que la deuda se mantiene en niveles complicados de justificar, nos hace ser cautos y mantener nuestra recomendación de mantener con P.O de €6/acc.