Intermoney | La compañía presentará sus resultados correspondientes a los 9M25 el próximo 7 de noviembre antes de la apertura del mercado, celebrando una conferencia telefónica ese mismo día a las 13 horas. Las cifras deberían confirmar el enfriamiento del crecimiento respecto a 2024, motivado por el mediocre momento en EEUU y Oriente Medio, así como la relativa depreciación del dólar, por lo que tanto los ingresos como el EBITDA deberían crecer en el entorno del 6%, frente al doble dígito registrado el ejercicio pasado. Las cifras concretas de nuestras previsiones las mostramos en la tabla adjunta. Estimamos un beneficio neto de 1.075 M€ (+8%). Confirmamos nuestras previsiones que a nivel de EBITDA bajamos un -3% en junio para el periodo 25e-27e por EEUU y FX, implicando de todos modos un TACC del +9% 24-27e. En 25e (+9%) nos situamos en la zona central de la guía de la empresa revisada tras el 1T y confirmada por Amadeus en julio.

Confirmamos Mantener debido al bajo potencial y las incertidumbres geopolíticas.

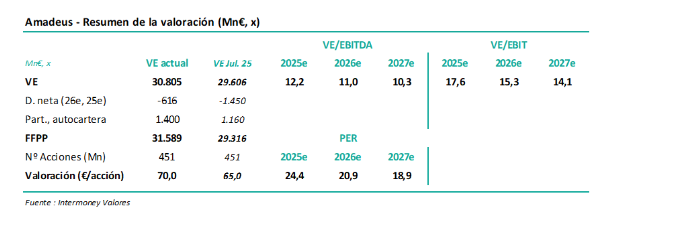

Confirmamos nuestra recomendación de Mantener en Amadeus, pese a que elevamos nuestro P.O. a 70€ desde 65€, debido al paso de fecha de descuento a diciembre de 2026e frente a diciembre de 2025e anteriormente. El valor no presenta un gran potencial a sus actuales niveles. Con todo, pensamos que la calidad de la acción, dada su posición de líder del mercado GDS, debería ofrecer un soporte a la acción, por lo que nos sentimos cómodos con nuestra recomendación de Mantener. Los recientes acontecimientos arancelarios en EEUU con respecto al resto del mundo contienen un riesgo a la baja en nuestras previsiones, una razón de peso adicional para permanecer prudente en el valor.