Renta 4 | Inditex publica resultados 4T25 el miércoles 11 de marzo antes de la apertura y celebrará la conferencia a las 9:00h. P.O. y recomendación En Revisión (antes 50,0 eur y MANTENER).

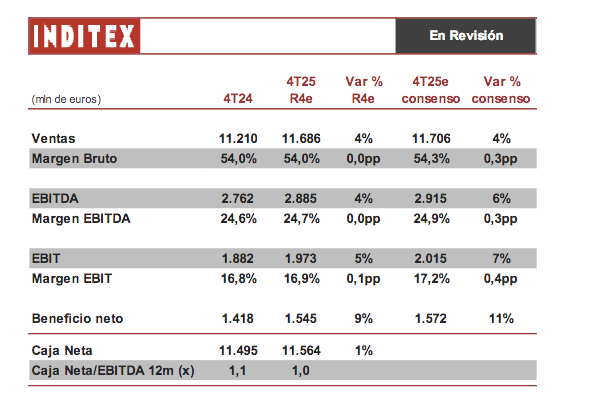

➢Esperamos que el ritmo de ventas se vea afectada por una comparativa exigente y un impacto de la divisa que continúa siendo muy elevado. Con un inicio de ventas excluyendo divisa de +10,6% en el primer mes del trimestre (1 de noviembre al 1 de diciembre) y una climatología acorde con la temporada calculamos que las ventas ex divisa avancen +8,3%, reflejando un crecimiento más moderado en la segunda parte del trimestre. La apreciación del Euro, no obstante, debería seguir siendo acusada y descontamos un impacto negativo en ingresos de -4 pp, con lo que el crecimiento de ingresos bajaría a +4,3% vs 4T 24.

➢Vemos el margen bruto estable en torno al 54,0% (en línea vs 4T24) y los gastos operativos creciendo en línea con los ingresos (+4% vs 4T24), con lo que el margen EBITDA se mantendría estable (+0,1 pp vs 4T 24 hasta 24,7%) y el resultado neto avanzaría a un dígito alto (+9% vs 4T 24) con una tasa fiscal similar (R4e 22,5%).

➢ En la Conferencia (9:00h) esperamos que Inditex anuncie los objetivos de la guía 2026 que creemos que podría incluir: crecimiento bruto del espacio en tienda (R4e +4,5%), impacto divisa en ventas (R4e -1 pp vs 2025), margen bruto estable (R4e 58%), capex ordinario (R4e 1.900 mln eur) y dividendo (R4e 1,79 eur/acc (+6% vs 2025). Estaremos pendientes de la evolución del comienzo de las ventas 1T26, que cuentan con una comparativa “poco exigente” tras la débil evolución del mes de febrero en 2025. P.O. y Recomendación En Revisión (antes 50,0 eur y MANTENER).