Intermoney | Incrementamos nuestro P.O. en la compañía (Mantener) hasta 150€ desde 140€. La razón principal de este cambio es la elevación de nuestra previsión de EBITDA para este año en un +13% hasta el entorno de 2.700Mn€, apenas ya un -3% respecto al de 2019. Los ajustes en ejercicios siguientes son de cuantía mucho menor. Este cambio se fundamenta en la no contabilización de los ajustes contables en Comercial, -224Mn€ previstos para este año 2023e, a lo que hay que sumar una elevación de unos 55Mn€ más por mayores ingresos por pasajero. Tras superar esta variable los 5€ en 2022, pensamos que la mera repercusión de la inflación, y en ello siendo conservadores, permitiría al menos crecimientos nominales los próximos ejercicios. Una menor previsión de costes operativos en Aeronáutica en 23e contribuye a una estimación de EBITDA en este negocio 40Mn€ superior.

Dado el precio de la acción, no cambiamos nuestra recomendación de Mantener, teniendo en cuenta además las incertidumbres en la evolución de tipos junto a la situación geopolítica; el que los tráficos de Aena se hayan recuperado más rápidamente que en el resto de mercados, implica un riesgo a la baja.

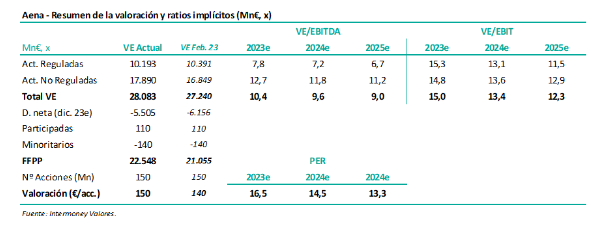

La comparación de nuestras cifras actuales de valoración con las anteriores se muestra en la tabla anterior. En esencia, la elevación de previsiones, en especial en las actividades no reguladas que incluye a Comercial, se ven parcialmente compensadas por una elevación de las tasas de descuento. Valoramos las actividades reguladas y no reguladas por separado, DFC 24e-31ey WACC de 7,75 y 8,10%, respectivamente.