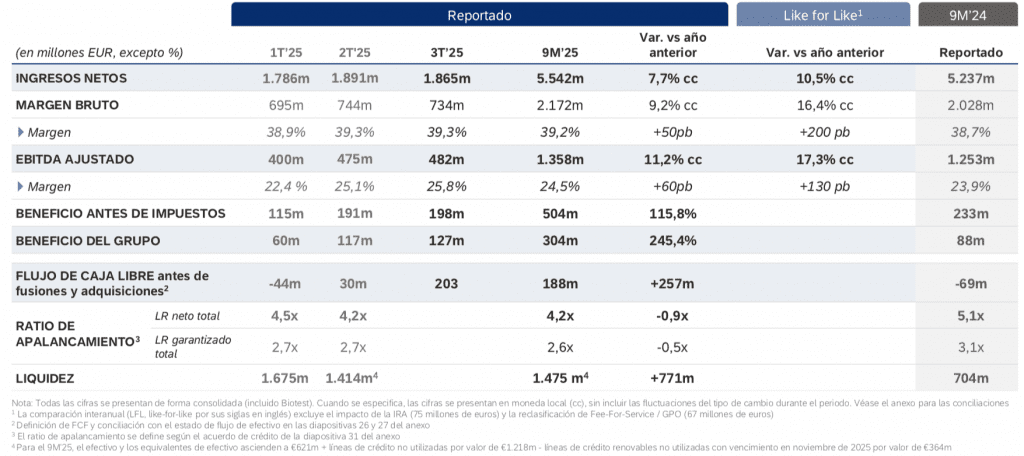

Bankinter | Resultados 3T2025 en línea con lo esperado. Las principales cifras del 3T 2025 estanco son: ventas 1.865M€ (+4% a/a y +9% a tipo de cambio constante, consenso 1.849M€), margen bruto 39,3% (-1,2 p.p.), EBITDA ajustado 482M€ (+4%, consenso 466M€), EBITDA 457M€ (+8%), BNA 127M€ (+144%, consenso 130M€), cash flow libre +203M€ (+96%), Deuda Financiera Neta 9.067M€ (-1% en 2025) ó 5,1x EBITDA (5,0x en 2T 2025).

Por lo tanto, en 9M2025, las ventas son 5.542M€ (+6% a/a y +8% a tipos constantes), margen bruto 39,2% (+0,5 p.p.), EBITDA ajustado 1.358M€ (+8%), EBITDA 1.294M€ (+13%), BNA 304M€ (+245%), cash flow libre +188M€ (vs. +1.453M€ en 9M 2024).

Ajusta las guías 2025: ventas >7.600M€ (anterior 7.550/7.600M€), EBITDA ajustado 1.875/1.925M€ (sin cambios) y espera un cash- flow libre de 400/425M€ (anterior 350/400M€).

Opinión del equipo de análisis de Bankinter:

Valoración neutral, los resultados no son un catalizador. Las ventas y EBITDA son ligeramente mejores de lo esperado, están impulsados por la demanda y los precios se mantienen estables. El BNA es algo inferior a lo esperado. El cash flow libre es moderado y la deuda no se reduce. Los riesgos siguen siendo un endeudamiento que calificamos de elevado y una estructura societaria con relaciones comerciales cruzadas poco explicadas entre los accionistas mayoritarios y la compañía. La reacción en bolsa ha sido desfavorable, el ADR cayó ayer -2,2%.