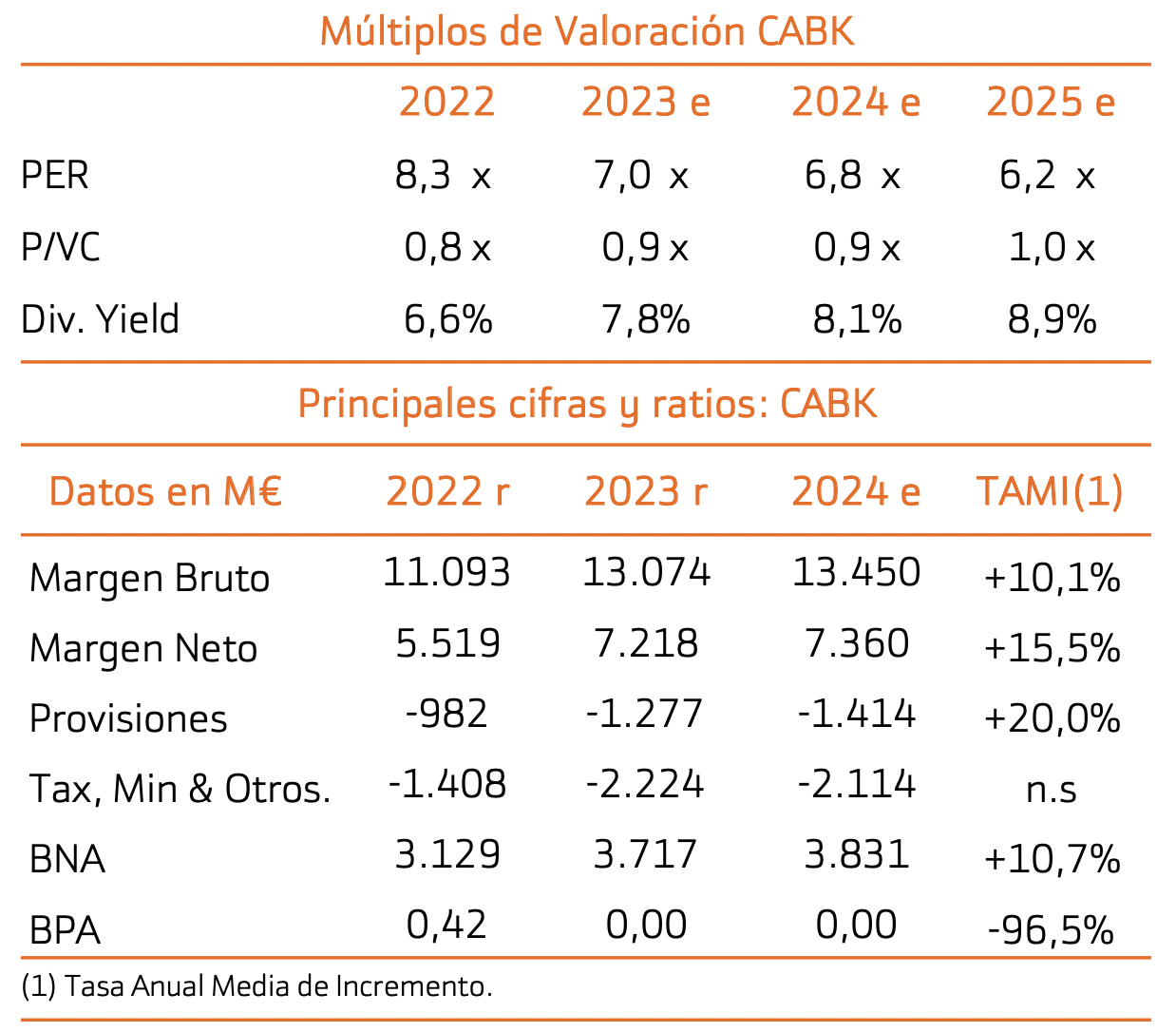

Bankinter | Caixabank (CABK) revisa al alza el guidance de resultados para 2023 tras sorprender positivamente en 1T2023 gracias a la expansión de márgenes y un coste del riesgo/CoR bajo. La rentabilidad/RoTE alcanza 10,5% (vs 9,8% en 2022), los índices de calidad crediticia evolucionan positivamente (morosidad ~2,7% & cobertura ~76,0%), la ratio de liquidez lidera la banca europea (LCR~192%) y la remuneración para los accionistas es atractiva (dividendos y recompra de acciones). Reiteramos recomendación de Comprar tras revisar nuestro Precio Objetivo hasta 4,90 euros/acción (vs 4,85 euros/acción ant.).

Registra un BNA de 855 M€ (+21,1% vs 646 M€ esperado) gracias a la expansión de márgenes y un Coste del Riesgo/CoR bajo. La rentabilidad/RoTE sube hasta 10,5% (vs 9,8% en 2022 vs 7,6% en 2021) y el equipo gestor mejora el guidance de resultados para 2023.

Nuestra visión: Reiteramos nuestra recomendación de Comprar porque:

(1) Las cifras reflejan una mejora sustancial del margen con clientes (286 pb vs 218 pb en 4T 2022) y un buen comportamiento de la actividad comercial (+21,2% en nueva producción/financiación a empresas y +5,9% en hipotecario) con un CoR bajo (0,26% vs 0,25% en 4T 2022),

(2) La diversificación de ingresos es interesante (seguros & gestión de activos) pero lo más importante es que el Margen de Intereses crece a un ritmo de doble dígito alto que se sitúa entre los más altos del sector (+48,6%; +10,4% t/t),

(3) La morosidad está en niveles históricamente bajos (2,7%; sin cambios vs 4T 2022), el saldo de dudosos desciende a 10.400 M€ (-21,8%; -2,3% t/t) y la cobertura se sitúa en el rango alto del sector (76,0% vs 74,0% en 4T 2022),

(4) la ratio de liquidez lidera la banca europea (LCR ~192% en 1T 2023), los depósitos minoristas representan el 64% de la financiación minorista con una ratio L-t-D (inversión/depósitos)~92% que consideramos confortable,

(5) La ratio de capital CET1 se mantiene en un nivel elevado (CET1 ~12,64%) y permite mantener una política de remuneración atractiva para los accionistas. El equipo gestor mantiene el objetivo del plan estratégico que establece un plan de remuneración de ~9.000 M€ en 2022/2024 de los cuales 5.500 M€ corresponden a 2023 & 2024 – equivalente al 23,0% de la capitalización bursátil actual – y

(4) CABK mejora el guidance 2023: Margen de Intereses: >8.750 M€ (vs ~8.500 M€ ant.); Costes recurrentes: ~5.800 M€ (sin cambios) y Coste del Riesgo/CoR <0,30% vs <0,40% ant.