Bankinter | Repsol (REP) ha presentado resultados 1T 2023 positivos: mantiene un balance saneado, obtiene una fuerte generación de caja y reduce endeudamiento. Además reitera su política retributiva (rentabilidad por dividendo 5,4%). Dicho esto, un escenario más complejo para el petróleo y gas por temor a desaceleración económica nos hace mantener la cautela y nuestra recomendación en Neutral y reducimos Precio Objetivo hasta 15,1€/acc. desde 16,6€/acc. (Potencial +12,9%).

Sector Petróleo y Gas: las perspectivas que presentan tanto el petróleo como el gas son más débiles. El petróleo se mantiene en un nivel elevado desde una perspectiva histórica (Brent 77,5$ vs 57,6$ promedio 2015/2021), impulsado por falta de inversiones en el sector, tensión geopolítica entre consumidores y productores y reducción de oferta de la OPEP. No obstante, el temor a una desaceleración de la economía, particularmente de China, reduce su atractivo. En el caso del gas, la evolución es similar: los precios se moderan por una pérdida de tracción global, por inventarios en niveles elevados, mayor diversificación, apertura de regasificadoras y posibles compras conjuntas de la Unión Europea. Este hecho reduce el atractivo de las empresas petroleras y en coherencia también de Repsol.

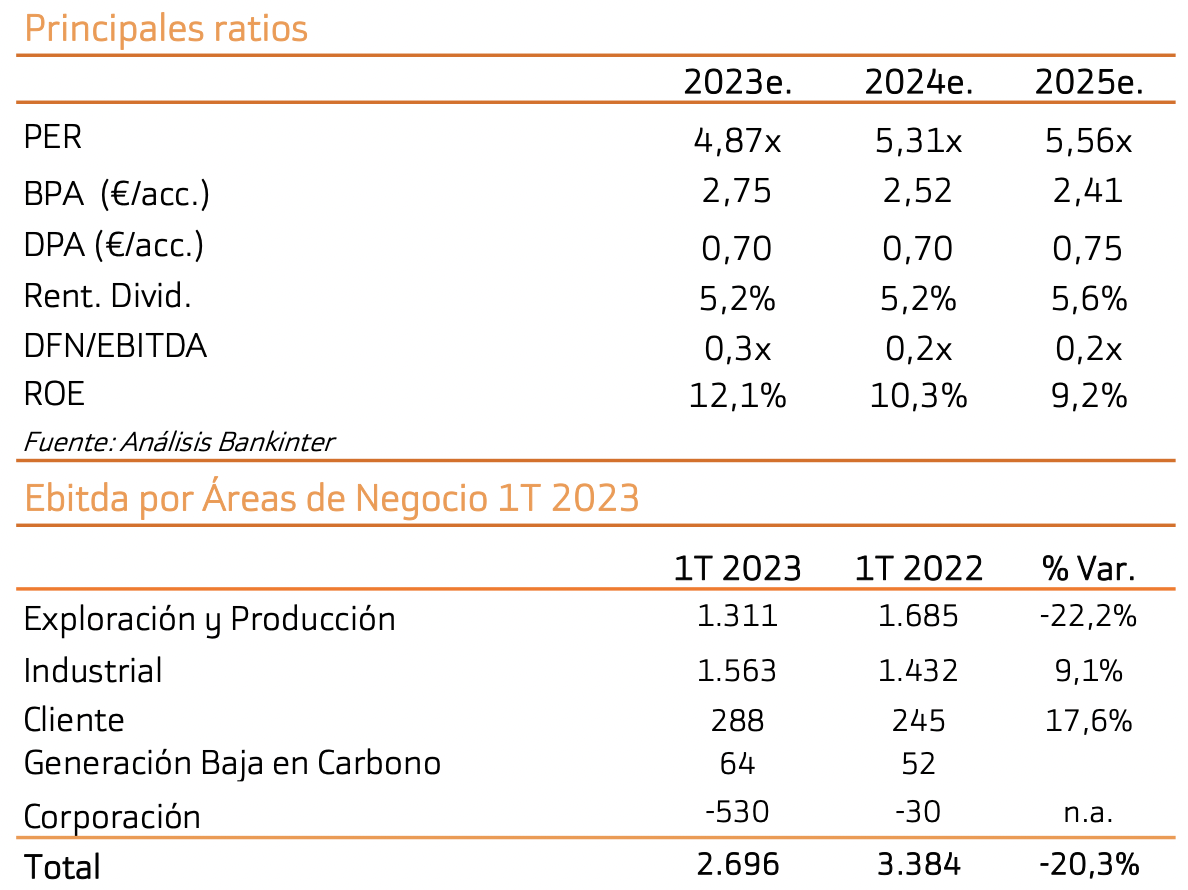

Resultados 1T 2023 sólidos. Cifras principales: Ingresos 15.373M€ (-0,1%); BNA Ajustado 1.112M€ (-20%). Por áreas de negocio, destacan: (i) Área de Upstream: BNA 474M€ vs 731M€ en 1T 2022. (ii) Área Industrial: BNA 1.279M€ vs 235M€ en 1T 2022. (iii) Área de Cliente: BNA 174M€ vs 95M€ en 1T 2022. (iv) Generación Baja en Carbono: BNA 34M€ vs 28M€ en 1T 2022. La Deuda Neta se reduce y el ratio de apalancamiento se sitúa en 3,0% vs 8,0% en 4T 2022. La Producción Total alcanza los 608kbep desde 551kbep del trimestre anterior, en línea con el informe publicado el 11 de abril. La Producción se ha visto beneficiada por la conexión de nuevos pozos en EE.UU. y por una mayor producción en Libia y Noruega.

Operaciones de M&A: durante el trimestre completa la venta del 25% del negocio global de Exploración y Producción, el cual es valorado en su totalidad en 19.000M$. En nuestra opinión es una noticia positiva porque le permite cristalizar valor, reducir su dependencia del petróleo y gas, pero manteniendo una posición mayoritaria, y obtener fondos para su crecimiento en energías renovables, sin incrementar endeudamiento. En esta misma línea, durante el trimestre cierra la adquisición en Asterion Energies, lo que le permite la incorporación de 7.700MW (2.500MW en estado avanzado de desarrollo) por 576M€. Como referencia, en su Plan Estratégico 2021/2025 prevé alcanzar los 6.000MW de potencia instalada de renovables en 2025 y 20.000MW en 2030. Hasta la fecha ya tiene comprometidos proyectos por ese importe.

Conclusión: Repsol cuenta con un balance saneado, cotiza a múltiplos atractivos, la rentabilidad por dividendo es estable y cada vez cuenta con un negocio más diversificado, con mayor exposición al negocio renovable. Sin embargo, mantenemos recomendación en Neutral y reducimos Precio Objetivo hasta 15,1€ desde 16,6€/acc. (potencial +12,9%) por perspectivas más débiles en el precio del petróleo y gas.