Bankinter | El Plan Estratégico 2021-24 de Endesa (ENE) contempla un crecimiento medio anual en BNA ordinario de +6%. Los principales motores serán la nueva capacidad en renovables y las mejoras en comercialización y servicios, mientras que la contribución de los negocios regulados (distribución de electricidad y generación extra-peninsular) y de generación convencional se mantendrá estable en el periodo.

No se producen grandes sorpresas en esta actualización del Plan Estratégico. Se confirma el objetivo de BNA de 2023 (1.900M€) anticipado hace un año y se introduce el objetivo 2024 con un BNA de 2.000M€.

Además, el mix de generación estará cada vez más libre de emisiones de C02: 93% de su producción vs 86% en 2021. En cuanto a la recomendación, el atractivo de la acción se reduce en un contexto de repunte de rentabilidad de los bonos y de rotación sectorial hacia valores más ligados al ciclo ante la mejora en la actividad económica.

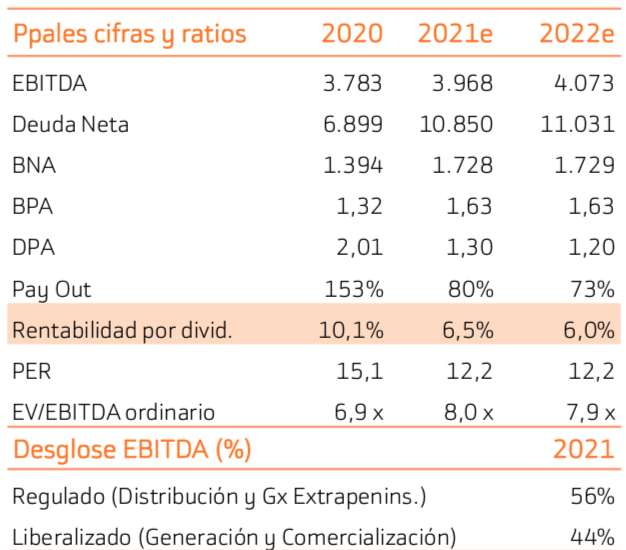

Los aspectos positivos son los avances en descarbonización, una sólida posición financiera y una atractiva rentabilidad por dividendo (superior el 6% en 2021-24). Mantenemos la recomendación de Neutral con Precio Objetivo de 22,40 euros/acción .