Alphavalue | El 15 de febrero pasado iniciamos la cobertura de Cellnex (CLNX), con una recomendación de “añadir” y un significativo potencial alcista por fundamentales cercano al +20%.

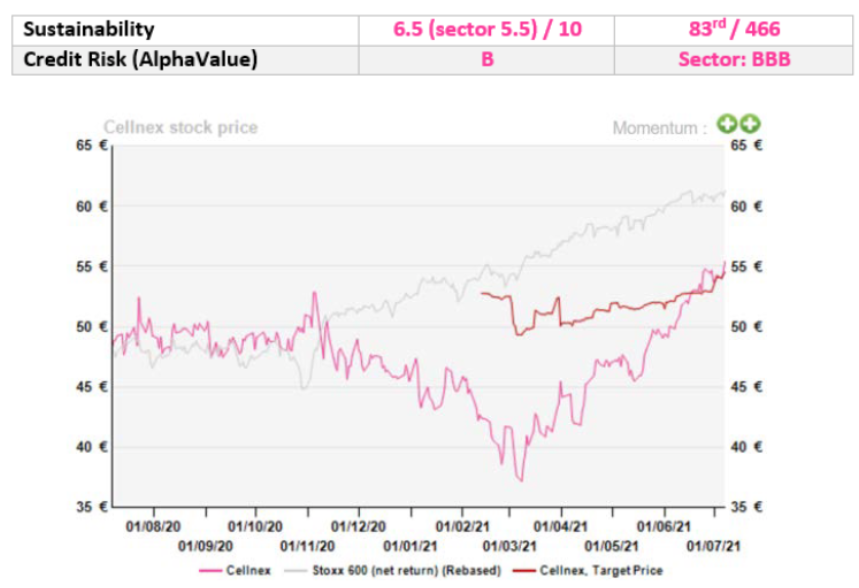

Pero desde marzo y su última ampliación de capital, el precio de la acción no ha parado de subir hasta alcanzar a finales de junio nuestro precio objetivo establecido en 54,5 euros/acción. Cabe preguntarse si no es hora de tomarse un respiro, ya que el grupo anunció en el espacio de ocho meses, a través de adquisiciones, casi duplicar el número de sus sitios operativos, probablemente necesite algo de tiempo para digerir la nueva situación.

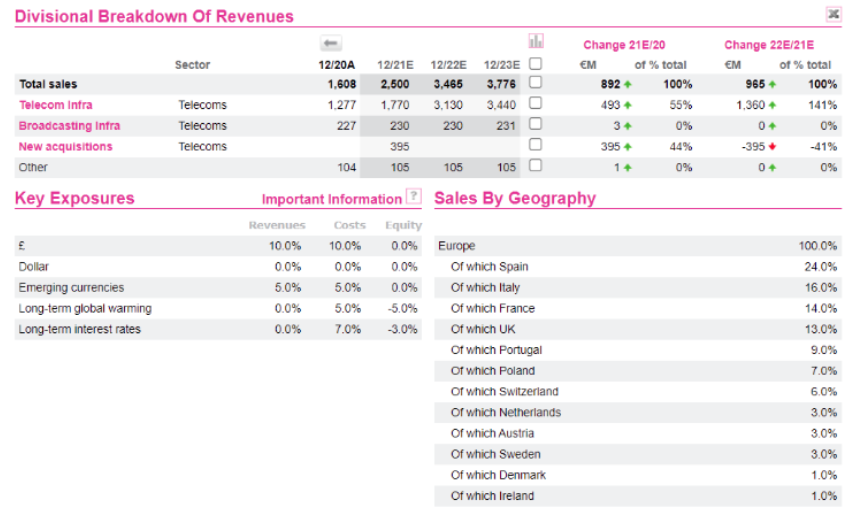

Dado el modelo de negocio (mezcla de concesiones y una agresiva estrategia de adquisiciones), las partes móviles son difíciles de fijar. Por ahora, los accionistas comparten esta estrategia de crecer y no ahorrar dinero. Los principales accionistas, la familia italiana Benetton (Edizione) y los fondos soberanos de Singapur (GIC) y Abu Dhabi (ADIA) ya no están vinculados contractualmente por un pacto y el CEO con menos del 0,02% del capital del grupo desde diciembre pasado tiene bastante libertad para implementar su estrategia. Con un 70% del consejo de administración independiente se debería poder evitar quizás excesiva política de adquisiciones.

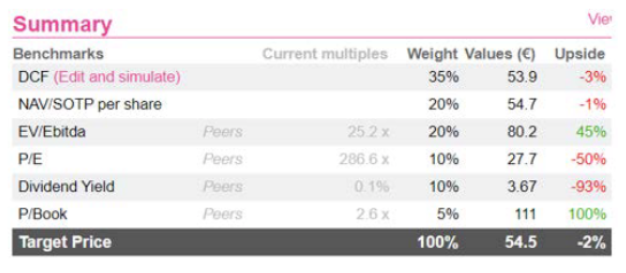

Después de su rally del +40% desde su nivel anterior a la ampliación de capital de marzo, el DCF y el NAV no ofrecen ningún potencial alcista, según nuestros cáculos. Las métricas por comparables no son útiles. Actualmente, Cellnex no es más que una apuesta a que la próxima ronda de consolidación pueda estar barata. Aunque esto parece cada vez más improbable.

Cellnex (reducir, Precio Objetivo 54,5 euros/acción)