Morgan Stanley | Actualmente las renovables europeas están en mínimos de 4Y vs el SXXP, lo que se puede atribuir a:

- repunte de tipos

- preocupación persistente en torno a la creación de valor (IRR-WACC)

- los problemas con la industria eólica offshore en USA (y el impacto en Orsted).

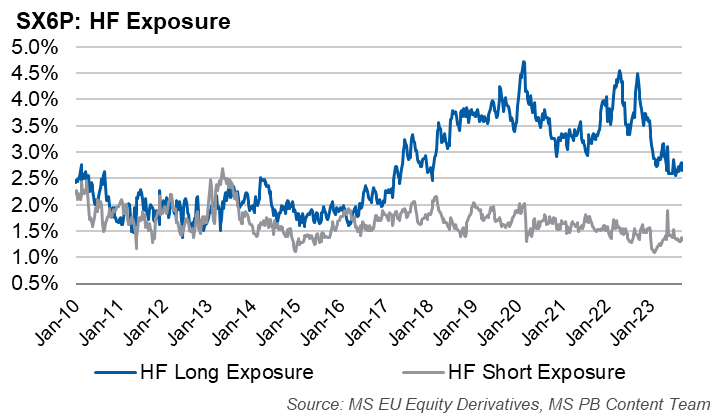

- Como consecuencia, la pata larga de los HFs ha caído un -50% en los últimos 12M, hasta el 2.7% de la exposición bruta a Europa (percentil 1 vs 5Y), desde el 4.5%. Por lo que, en términos de POSICIONAMIENTO … el sector ofrece un punto de entrada atractivo.

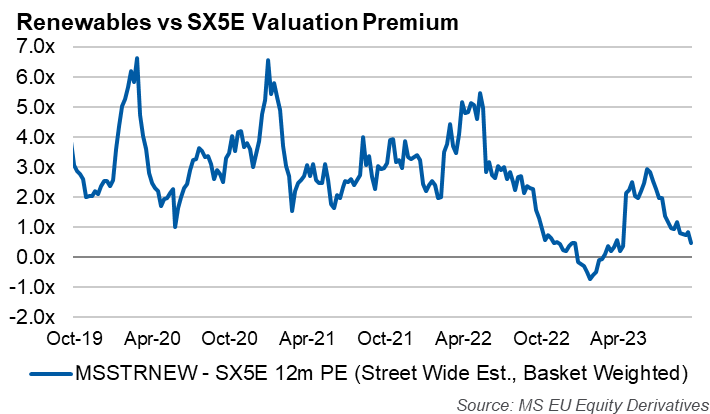

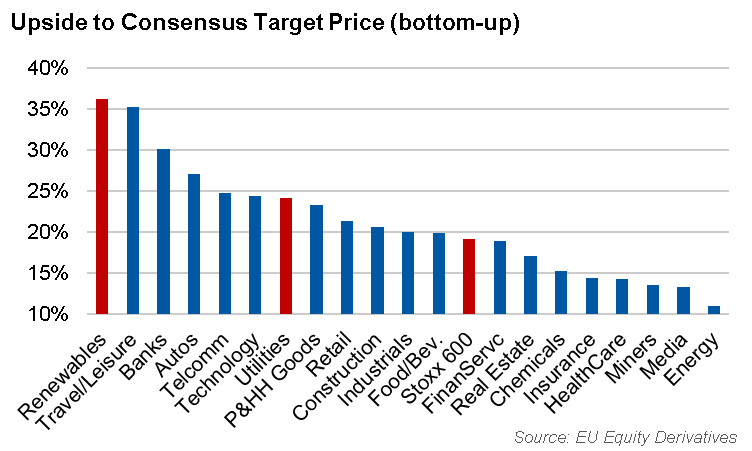

Además, rara vez han estado las renovables tan baratas vs el SX5E. En concreto, el sector cotiza con una prima de tan solo 0.5x vs el SX5E (12x P/E vs 11.5x), habiendo sido una prima de 3x la media de los últimos 4Y. A esto se suma que el upside (de los analistas MS) a precio objetivo del valor medio es del 40% y el upside del consenso a precio objetivo de la cesta de renovables es del 36%, convirtiéndose en el sector con mayor upside de todos (casi el 2x el del SXXP). Es decir, en términos de VALORACIÓN y UPSIDE también ofrece un punto de entrada atractivo.

Los estrategas también destacan que el sector es un claroBENEFICIARIO DE LA CAIDA EN TIRES => la correlación realizada a 2M entre el SX6P (o la cesta de renovables) y la tir del UST 10Y ha caído a mínimos de 10Y, lo que supone que es necesaria una caída de las tires para que el sector rebote. En este sentido, los estrategas destacan que históricamente hemos podido ver reacciones positivas importantes del sector a una caída de las tires (10-30%).

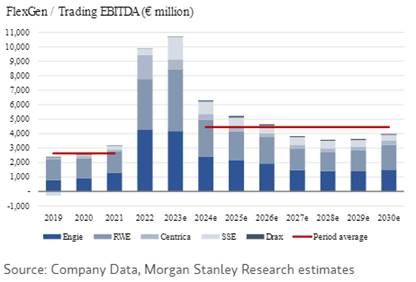

Además, el sector cuenta con el apoyo de las políticas y objetivos verdes de la Unión Europea => Los developers y operadores de redes son los principales beneficiarios de la inversión necesaria para cumplir con los objetivos “Net Zero” de Europa (y a nivel global). Por otro lado, los generadores también se están beneficiando de una volatilidad sin precedentes, impulsando los earnings en los negocios de generación, trading y suministro/distribución.

- Desde un punto de vista más táctico, los estrategas señalan varios CATALIZADORES en el frente:

- resultados 3Q de RWE, Engie, Centrica y SSE, donde podríamos ver revisiones de earnings al alza al alza impulsadas por trading y generación

- el CMD de Enel, Endesa y RWE a finales de noviembre, que podría ayudar a apuntalar el sentimiento inversor … con las compañías anunciando una reducción del CAPEX, dando mensajes de alivio en torno a la creación de valor y probablemente anunciando una mayor distribución a los accionistas.