Intermoney | Fluidra (FDR) publicará resultados el lunes 28 de febrero, antes de la apertura del mercado. A las 11 realizará una conference call con el management

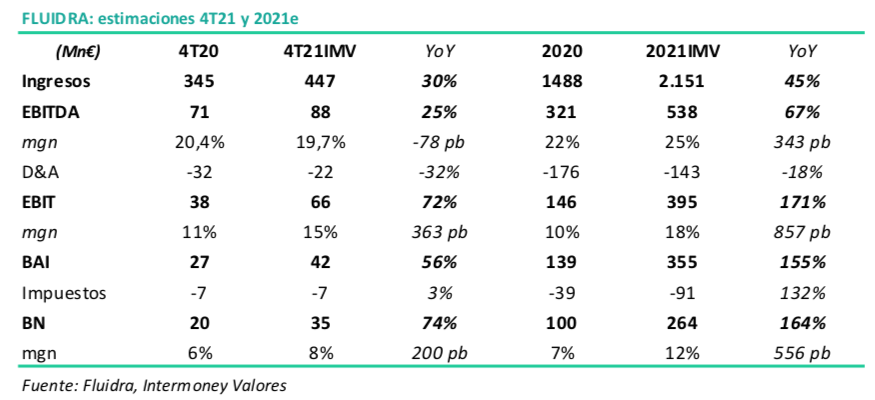

Esperamos que los ingresos superen los del 4T20 en un +30%, alcanzando los €447mn. Aunque el crecimiento Yoy es menor al del resto de trimestres de 2021 (+61% 1T21, +49% 2T21 y +39% 3T21), hay que recordar que los dos últimos trimestres de 2020 fueron extremadamente buenos para Fluidra, por lo que la comparación es más exigente. Estas ventas supondrían un crecimiento en el año completo interanual del +45%, situándose en el rango alto que dio la compañía en el guidance de los últimos resultados (40-45%)

Estimamos un EBITDA de €88mn, +25% vs 4T20, con un margen ligeramente por debajo del 20%. Para el año completo estimamos que el margen EBITDA se mantenga por encima del 25%

Durante este trimestre estimamos una ligera reducción del margen EBITDA por debajo del 20%, debido sobre todo al impacto del supply chain en EEUU y a que la subida de precios que llevaron a cabo en octubre empezará a materializarse ya en el 1T22. Aun así, para el año completo esperamos que se sitúen dentro del guidance. (25-25,5%).

Para el 2022 tienen pensando realizar otra subida de precios de entre el 8-9% para hacer frente a la inflación y a los problemas de suministro.

El beneficio neto creemos que se situará en torno a los €35mn superando al del 4T20 en +74%, gracias al apalancamiento operativo.

Estimamos un apalancamiento financiero para final de año ligeramente por encima del 1,8x dn/ebitda, con una deuda neta de entorno a €980mn. Este nivel de endeudamiento les otorga gran flexibilidad para M&A y reparto de dividendos.

Mantienen crecimientos altos y buenas perspectivas para 2022.

Mantenemos recomendación de compra, P.O €41,7

Los fundamentales se mantienen sólidos, tanto la nueva construcción, como el aftermarket y esperamos una fuerte recuperación de la piscina comercial y del M&A para el 2022. Además, esperan realizar un aumento de precios (8-9%) para la temporada de 2022, con el objetivo de compensar la presión inflacionaria, lo que debería aportar cierta estabilidad a los márgenes. Para 2022 esperamos nuevamente un crecimiento a doble dígito. Mantenemos nuestra recomendación de compra. P.O: €41,7.