Intermoney | ACS (ACS) publica sus resultados anuales el jueves 24 de febrero, ya influenciados por los de Cimic y Hochtief.

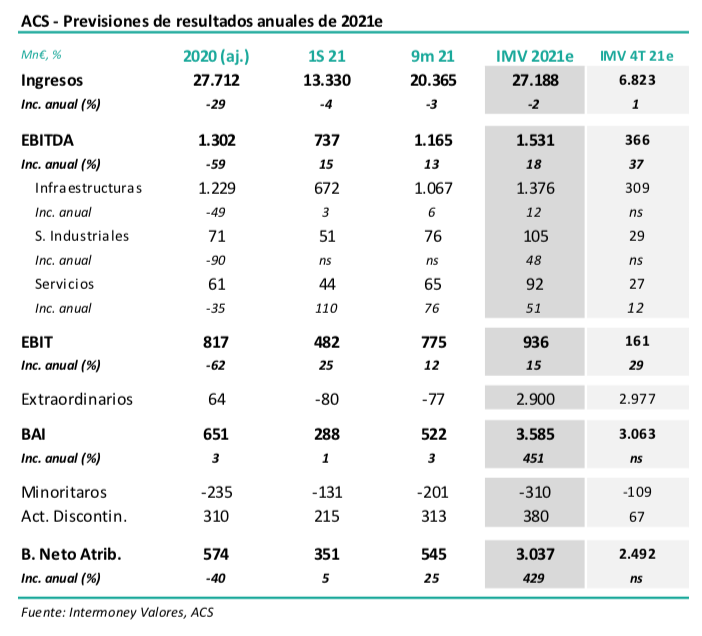

ACS anunciará sus resultados anuales de 21e el próximo jueves 24 de febrero tras el cierre del mercado, celebrando una conferencia telefónica al día siguiente. Casi todas las cifras relevantes a nivel operativo serán ya conocidas ya tras la publicación de Cimic y Hochtief los días 10 y 23, respectivamente. Esperamos una subida del Ebitda proforma del +37% en el 4Te estanco fundamentalmente por la esperada ausencia de provisiones en Dragados y una aportación de Abertis muy superior a la de 4T20. Hemos ajustado la cuenta de resultados del FY 2020 a igualdad de perímetro que, junto a nuestras previsiones, mostramos a continuación. Incluimos una plusvalía de 3.000 millones de euros por la venta de Servicios Industriales, materializada a finales de diciembre.

El beneficio neto debería incluir la plusvalía de Servicios Industriales. Sin duda, la principal novedad de los resultados por debajo del EBITDA debería ser la plusvalía por la venta de SSII, que hemos estimado en 3.000 millones de euros. Es probable que, aparte de un impacto contable a nivel de impuestos, que no deberían implicar salida de caja, ACS aproveche a incluir alguna provisión por litigios u otra causa. Por estos dos conceptos hemos asumido un impacto de unos -600 millones de euros, con lo que el beneficio neto previsto sería, por lo tanto, superior a 3.000 millones de euros, frente a 574 Mn€ en 2020.

Mantenemos sin cambios nuestra recomendación de Comprar y Precio Objetivo de 40 euros/acción; mercado a la espera del destino de los 4.900 millones de euros de SSII. Tal y como expresamos en nuestra nota de enero, pensamos que el Grupo tiene la oportunidad de revertir la caída del valor durante el 2S de 2021 si simplifica su estructura, que podría llevar a cabo mediante un buyout de Cimic, y poniendo a precio de mercado su posición en Abertis en el caso de una fusión de ésta y Atlantia, una newco de la que detendría un 15%. Al precio actual, el mercado no está pagando nada por los activos que generan más del 80% del Ebitda. Operativamente esperamos crecimientos de Ebitda de doble dígito en 22e y 23e.