Renta 4 | Puig Brands (PUIG) publica los resultados correspondientes al 4T24/2024 el día 27 de febrero de 2025 tras el cierre del mercado y celebrará conference call el mismo día a las 18:15.

Recomendación SOBREPONDERAR con P.O. 25,20 eur/acc.

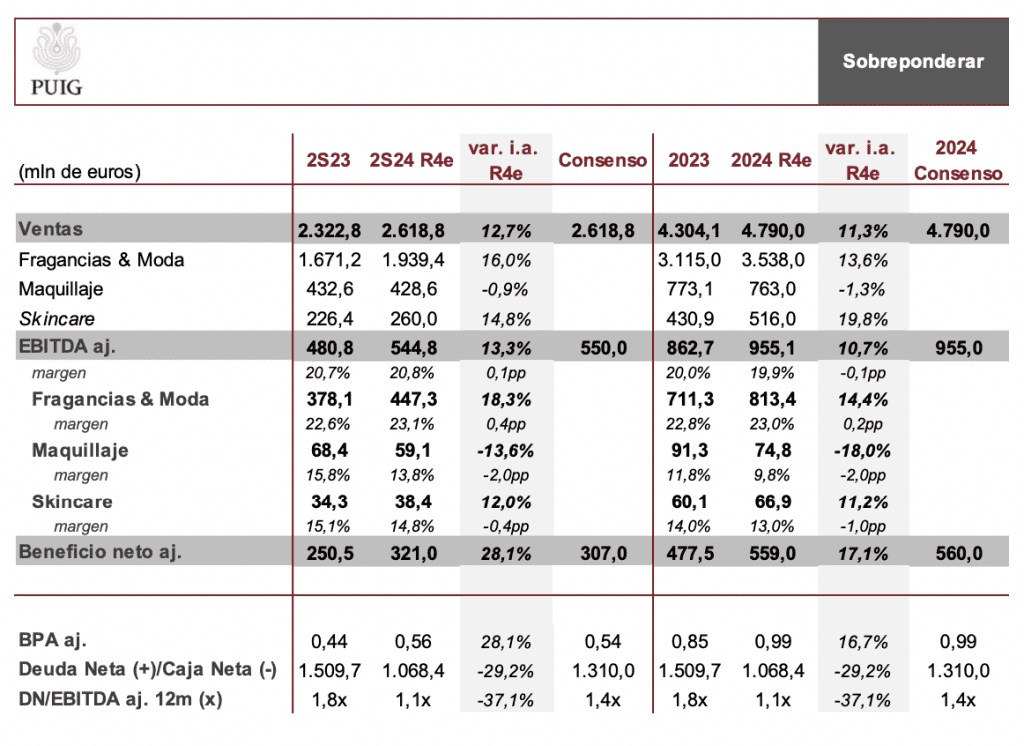

Principales cifras:

Esperamos que Puig Brands presente sus resultados 2S24/2024 sin grandes sorpresas en el top line, toda vez que ya publicó el avance de ventas del trimestre el pasado 30 de enero, y en línea con su guía de márgenes a nivel EBITDA ajustado (~20%), cerrando su primer ejercicio como compañía cotizada con un desempeño operativo mucho más satisfactorio que su desempeño bursátil.

Así, a nivel de ventas, recordamos que las cifras del 4T24 reflejaron un crecimiento reportado y a perímetro constante del+14% i.a., impulsado por la buena temporada navideña, y del +10,9% i.a. LfL en el acumulado del año, lo que implica un 2S24 creciendo en torno al 13% i.a. LfL., y con el efecto negativo de los tipos de cambio compensado por la adquisición en el mes de enero de Dr Barbara Sturm.Por segmentos, recordamos que Fragancias & Moda (73% de las ventas) registró un 4T24 extraordinario (+21% i.a. LfL) para alcanzar +13,6% i.a. en 2024, lo que supone un 2S24 creciendo al 16% i.a., impulsado un trimestre más por EMEA y Américas y destacando a nivel de marcas el desempeño de Jean Paul Gaultier, que entró por primera vez en su historia en el top 10 del ranking de fragancias.

Por el contrario, en el segmento de maquillaje (16% de las ventas) las ventas registraron un descenso del -7,2% i.a. LfL 4T24, afectadas por la exigente base comparativa tras la entrada de Charlotte Tilbury en las tiendas de Ulta a finales de 2023 y por la retirada voluntaria de determinados lotes de Airbrush Flawless Setting Spray de Charlotte Tilbury en diciembre, y -1,3% i.a. LfL 2024. Con ello, la caída en el 2S24 se reduce al 0,9% i.a., compensado parcialmente por un buen 3T24.

En cuidado de la piel (11% de las ventas), el crecimiento en 2024 alcanzó el +7,4% i.a. LfL en un año de más a menos, con un 1S24 +11,6% i.a. LfL y 2S24 +3,3% i.a. LfL, con el 4T24 creciendo solo al +2,1% i.a. LfL, impactado también por la exigente base comparativa de 2023.

En cuando al resultado de explotación, esperamos un EBITDA ajustado creciendo +13% i.a. 2S24 y +11% i.a. en 2024, con un margen alineado con la guía de la compañía (~20%). Este resultado, debería venir especialmente apoyado por el negocio de fragancias (82% EBITDA), creciendo por encima del 14% i.a. en 2024 y +18% i.a. 2S24, doblando el crecimiento del 1S24, con márgenes estables en torno al 23%. Por el contrario, en Maquillaje (11% EBITDA), esperamos que la caída en términos interanuales alcance el -18% en el año y -14% 2S24, reduciéndose desde el -31% i.a. de 1S24 estacionalmente más débil, con unos márgenes cercanos al 14% 2S24 y 10% 2024, en línea con 1S24 y -200 pbs vs 2S23 y 2023. Finalmente, en Cuidado de la piel (7% EBITDA), estimamos un crecimiento del +12% i.a. 2S24 y +11% i.a. 2024, repuntando ligeramente desde el +10% i.a. del 1S24, con cierta mejora de márgenes vs 1S24 (~400 pbs) pero aún por debajo de los niveles de 2023 (~50/100 pbs).

En la parte baja de la cuenta, el incremento en amortizaciones se debería compensar con un mejor resultado financiero, derivado de unos ingresos que crecen por encima de los gastos tras un 1S24 excepcionalmente positivo, y por la favorable evolución de sus participadas (STL, ISDIN y Granado). De este modo, estimamos un resultado neto ajustado creciendo un +17% i.a. 2024 y +28% i.a. 2S24, muy por encima del +5% i.a. 1S24.

Con la mejora en el resultado operativo, la favorable evolución estacional en las necesidades de circulante y un capex contenido, estimamos una sólida generación de caja que permita una reducción de deuda neta hacia 1.068 mln eur (vs 1.520 mln eur 1S24), equivalente a una ratio DN/EBITDA aj. 1,1x, lo que otorga flexibilidad para aprovechar las oportunidades de crecimiento que puedan surgir hasta su objetivo de apalancamiento por debajo de 2x.Con estas cifras, y de acuerdo con la política de dividendos de la Compañía (40% payout), esperaríamos una distribución de 158 mln eur con cargo a las cuentas de 2024 (0,28 eur/acc.), equivalentes a una rentabilidad por dividendo a precios actuales del 1,2%.

De cara a la conferencia de resultados (27 de febrero a las 18.15 h.) prestaremos especial atención a 1) expectativas sobre el mercado tras un 4T24 extraordinario, especialmente en el negocio de fragancias, que debería mostrar cierta moderación hacia crecimientos más sostenibles; 2) capacidad de continuar ganando cuota de mercado en un contexto de crecimiento superior al del mercado; 3) situación en el negocio de maquillaje con respecto al exceso de inventario acumulado durante 1S24 y su normalización durante 2S24, así como respecto a la retirada de ciertos lotes de Airbrush Flawless Setting Spray de Charlotte Tilbury durante el mes de diciembre y su impacto esperado en 1T25; 4) integración de Dr Barbara Sturm tras un año de transición en el que ha optimizado su distribución.

Tras 9 meses como cotizada con más luces que sombras a nivel operativo, Puig cotiza un 25% por debajo de los precios de salida a bolsa, tan solo un 7% por encima de sus mínimos de enero. En este contexto, y pese a que Puig continúa batiendo récords de ventas, creciendo por encima del mercado de belleza premium y superando las estimaciones del consenso y las suyas propias, creemos que el mercado continúa sin poner en valor el potencial de la Compañía y aplica un descuento excesivo e injustificado frente a sus comparables.