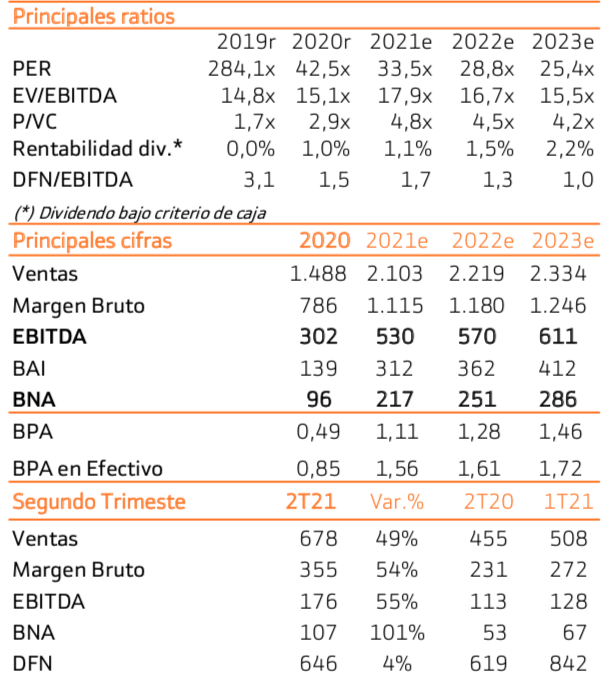

Bankinter | Recomendamos Comprar Fluidra (FDR) con un Precio Objetivo de 42,7 euros/acc. (potencial +15%). Los resultados del 1S 2021 baten expectativas y el equipo gestor eleva guidance tras la adquisición de SR Smith. Nuestra recomendación pivota en los siguientes factores: (i) modelo de negocio atractivo enfocado al mantenimiento (generación de caja recurrente) con expansión de márgenes, (ii) estrategia de crecimiento inorgánico mediante adquisiciones a múltiplos atractivos que es factible gracias a un balance sólido (DFN/Ebitda bajo 1,7x 2021e) y (iii) buenas perspectivas para el sector que de media dobla el crecimiento del PIB global.

Resultados 1S 2021 baten expectativas y mejora guidance

Las ventas avanzan con fuerza especialmente en EE.UU. +83% en el 2T (85% 1T 2021) y en Europa con crecimientos por encima del +30%. Los márgenes mejoran (operativo 53,3% vs 52,1% 1S 2020; Ebitda 27,8% vs 22,0% 1S 2020). En consecuencia, el beneficio neto del 1S 2021 se multiplica hasta 174,2M€ (+218%). Adicionalmente, tras la adquisición de SR Smith eleva su guidance para el conjunto del año en términos de BPA en Efectivo (83/93% frente a 80/90% anterior) y de ventas (37%/42 vs 35%/40% anterior).

Modelo de negocio atractivo y diversificación geográfica

Fluidra integra todos los productos necesarios para la fabricación de piscinas y la conducción de fluidos. Es líder en equipamiento para piscinas&wellness tras la adquisición de Zodiac en 2018 y de Built Right, CMP y SR Smith en 2021 – reforzando su exposición a Norteamérica -. Actualmente, el negocio se centra en el mantenimiento y mejora de las piscinas (~75%) vs 50% en construcción en sus inicios. El modelo es B2B con un portfolio de productos que abarca todo lo necesario para la construcción /mantenimiento, disponibilidad inmediata y soporte técnico.

Buenas perspectivas para el sector y expansión de márgenes

El crecimiento del mercado es atractivo ya que de media (pre- pandemia) dobla el crecimiento del PIB global. Los principales catalizadores son: (i) mantenimiento del parque de piscinas (generación de caja recurrente), (ii) la construcción de nuevas piscinas y el (ii) incremento del ticket medio (precio medio de compra). Este es uno de los factores que, junto a la mejora de la eficiencia operativa, favorece la expansión de los márgenes.

Crecimiento inorgánico posible gracias al sólido balance

Fluidra acelera el ritmo de crecimiento mediante adquisiciones a múltiplos atractivos como se refleja en la reciente adquisición de SR Smith (EV/Ebitda ~12x frente a una cotización de 14,7x 2021e en el momento de la adquisición). Esto es posible debido a un sólido balance. El ratio DFN/Ebitda se sitúa en 1,7x 2021e.

La salida de Rhône Capital puede provocar sesiones volátiles

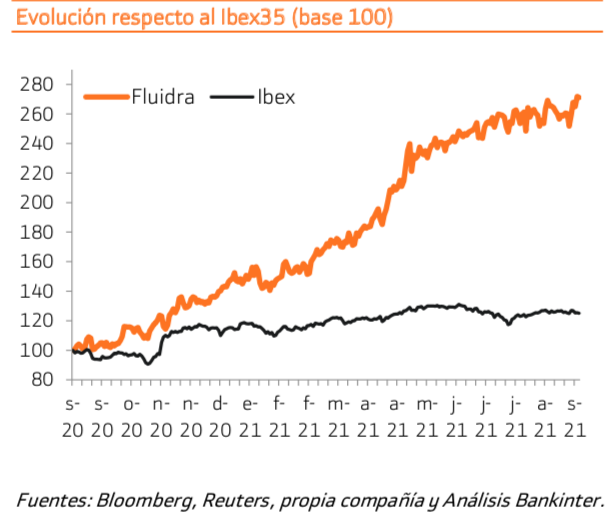

El Fondo de Private Equity obtuvo una importante posición en Fluidra tras la absorción de Zodiac. Ha ido deshaciendo su participación a través de colocaciones aceleradas con descuento (~5%) como es habitual en este tipo de operaciones. Reduce su exposición de 32% a principio de año a un 16,6% actual. Por tanto, es natural ver momentos de volatilidad puntual a medida que Rhone Capital reduzca su participación en el capital. Lo más importante es que la cotización recupera con rapidez estas caídas. De hecho, FDR acumula una revalorización de +78% en el año.