Bankinter | La actualización del Plan Estratégico incluye un recorte en las estimaciones de BNA y dividendo para 2024 y las nuevas guías para 2026 son, en nuestra opinión, algo optimistas.

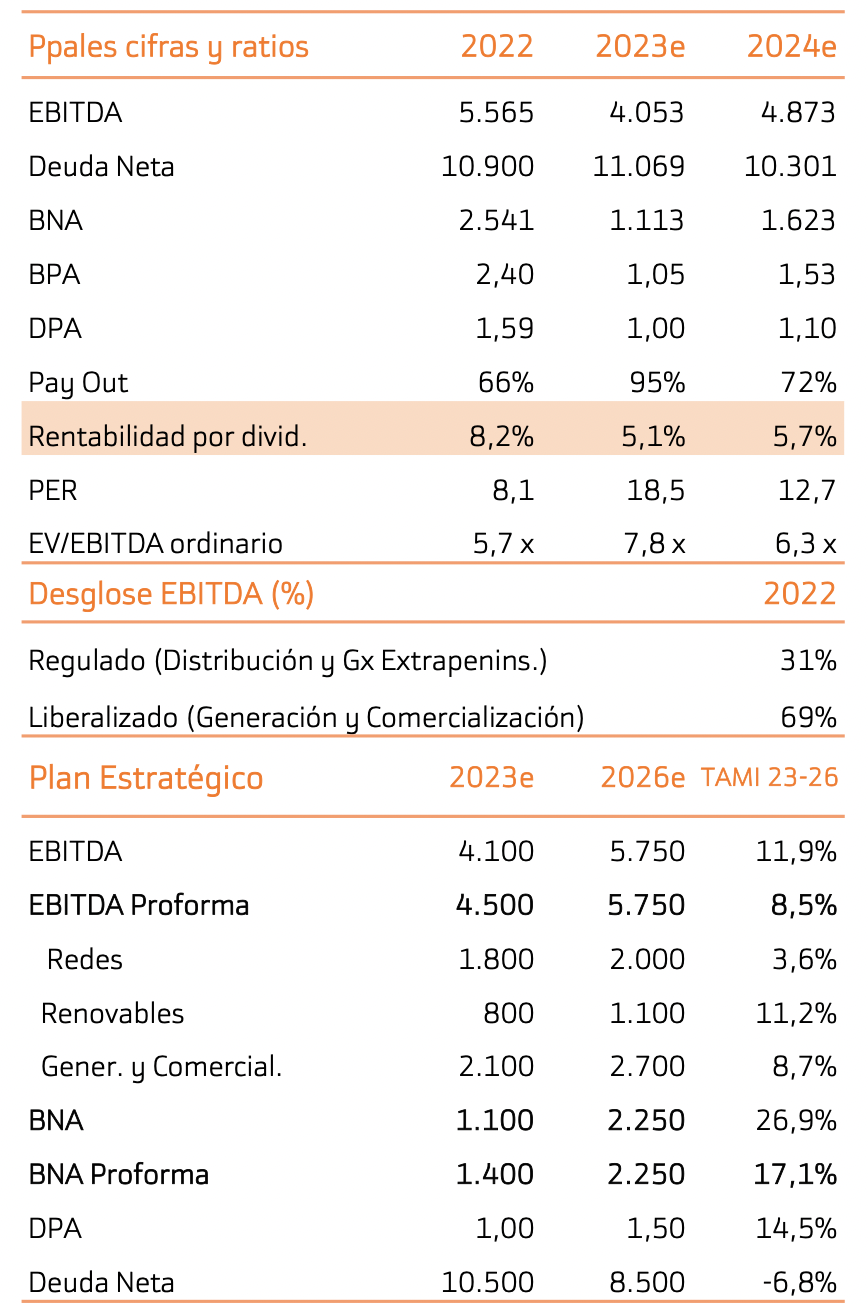

En cuanto a las estimaciones para 2024 el nuevo Plan espera ahora un BNA de entre 1.600 y 1.700 millones de euros, lo que supone un recorte de -6% respecto al Plan anterior. El DPA previsto ahora para 2024 es de 1,10 euros/acción, un -8% inferior vs el Plan anterior.

En cuanto a las guías a medio plazo, el nuevo Plan contempla un crecimiento medio anual en BNA Proforma de +17% para el periodo 2023-26. Claramente existen factores que permitirán impulsar el crecimiento en resultados el grupo, como es la caso de la nueva capacidad en renovables, las inversiones y una esperada mejora en la retribución en redes y el fin del impuesto extraordinario a las energéticas. Pero pensamos que esta tasa de crecimiento que incluye el Plan para el periodo 2023-26 es algo optimista. Nuestro modelo incluye una tasa de crecimiento medio más moderada, de entre +11% y +12%.

Tras esta actualización del Plan Estratégico recortamos el Precio Objetivo hasta 22,20 euros/acción desde 23,40 euros/acción, incorporando, entre otros factores, el impacto negativo del laudo arbitral en su contra por un contrato de aprovisionamiento a largo plazo de GNL y la posible extensión un año más del impuesto extraordinario a las energéticas. A pesar de este recorte, mantenemos la recomendación de Compra.

Los motivos: (i) Ratios de valoración atractivos. En base a nuestras estimaciones, el PER se sitúa en 12,6x en 2024.; (ii) Alta rentabilidad por dividendo, 5,7% 2024; (iii) Avances en descarbonización, gracias las inversiones en renovables; (iv) Sólida estructura financiera, con un ratio de Deuda Neta/EBITDA de 2,1x para 2024e.