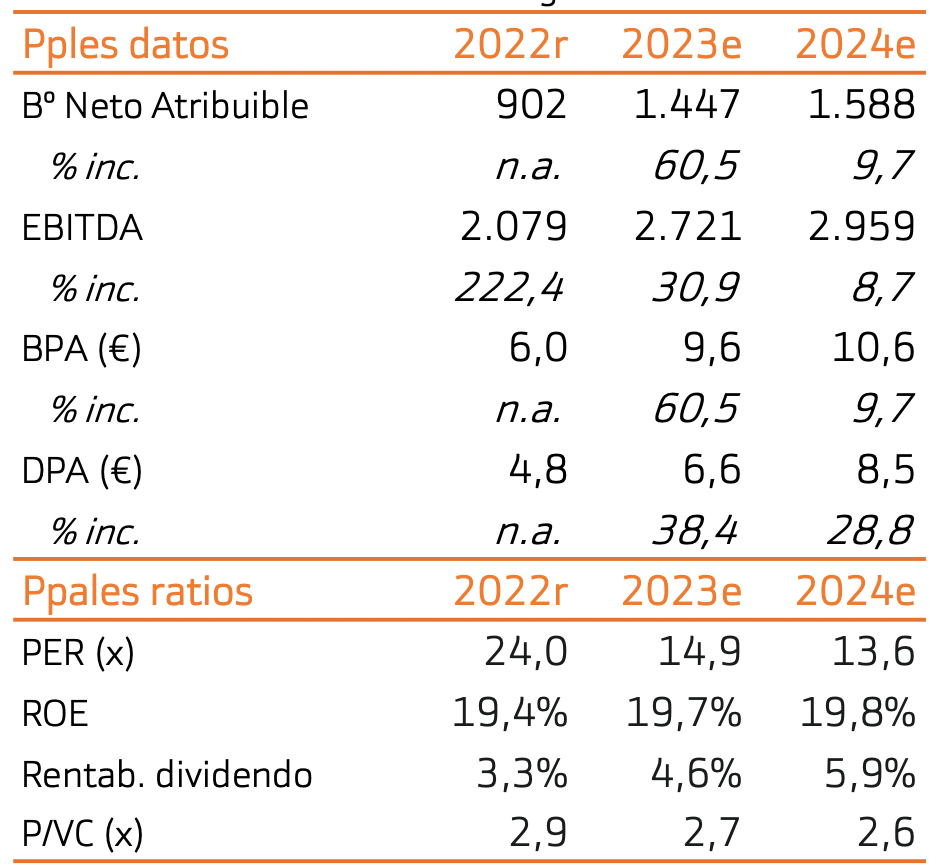

Bankinter | Mejoran las perspectivas para Aena (AENA): (i) El tráfico aeroportuario ya ha recuperado los niveles previos al virus (2019); (ii) las tarifas aeroportuarias podrían subir en 2024 por primera vez desde el virus. La compañía ha solicitado un incremento del +4,1%, aunque nosotros asumimos un escenario algo más moderado (+3,6%); (iii) finaliza la licitación de los locales comerciales, con un incremento de la renta mínima garantizada del 32% en restauración y +12% en tiendas libres de impuestos. A pesar de todo ello, el EBITDA de la compañía no alcanzará los niveles previos al virus hasta 2024, debido a los menores márgenes del negocio aeroportuario (45% del Ebitda), en un entorno de fuerte inflación en costes y tarifas reguladas con estrecho margen de maniobra. Incrementamos nuestro precio objetivo +7% hasta 155,1€/acción, a pesar de lo cual ofrece un potencial de revalorización moderado. Mantenemos recomendación Neutral.

PUEDE LEER EL ANÁLISIS COMPLETO AQUÍ