Bankinter | La cotización de Inmobiliaria Colonial (COL) ha superado nuestro Precio Objetivo (8,56 euros/acción a diciembre 2022; +4% vs anterior).

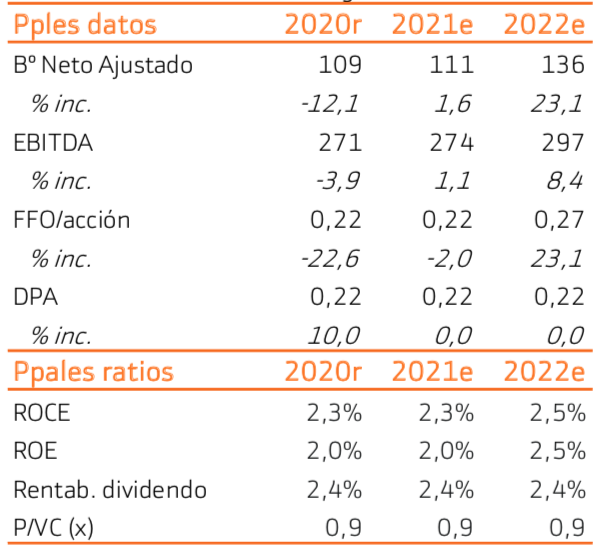

La rentabilidad por dividendo (2,4%) pierde atractivo en un entorno todavía de elevada incertidumbre sobre los activos de oficinas y mayor rentabilidad de los bonos. Prevemos caídas de rentas del -6% entre 2021 y 2022, que sitúan nuestras estimaciones en la parte baja del rango de previsiones de la compañía. Además, la rentabilidad exigida a los activos podría ampliarse, llevando a recortes del -10% en valoraciones de activos y ajustando el descuento con el que cotiza la compañía sobre su valoración de activos (-18% vs NAV de 11,36 eur/acc). Mantenemos recomendación de Vender.

Resultados 2T2021 en línea con lo estimado

Rentas -14,4% hasta 77M€ en 2T 2021 (vs. 75M€ estimado); EBITDA -19% hasta 63M€ (vs. 62M€ estimado); Resultados Neto recurrente -38% hasta 29M€ en 2T 2021 (vs. 29M€ est).

Elevada incertidumbre sobre los activos de oficinas

A pesar de la recuperación económica post-COVID, se mantienen las principales incertidumbres sobre los activos de oficinas. El teletrabajo ha cambiado nuestra forma de trabajar de forma estructural. Prevemos una caída de la demanda, que resultará en menores rentas y ocupaciones. Las rentas netas de Colonial podrían caer -6% en términos homogéneos. Además, la rentabilidad exigida a los activos podría ampliarse en un entorno de mayor incertidumbre y rentabilidad de los bonos al alza. Aunque el 80% de la cartera de Colonial son edificios de oficinas ubicados en zona prime de París, Madrid y Barcelona, los recortes en valoración de activos podrían superar el -10%.

Mantenemos estimaciones. Dividendo sostenible en 0,22 euros/acción

Estimamos un BPA ajustado de 0,22€/acción en 2021 y 0,27€/acción en 2022. Se sitúan en ambos años en la parte baja del rango de las guías de la compañía: BPA 2021 entre 0,22€ y 0,25€ y BPA 2022 entre 0,27€ y 0,30€. Consideramos sostenible el dividendo de 0,22€/acción anunciado por la compañía y que supone un incremento de +10% frente al año anterior. Por otra parte, Colonial mantiene una sólida posición financiera con un LTV del 35% y liquidez de más de 2.400M€, que cubre todos los vencimientos de deuda hasta 2024.

Recomendamos Vender con Precio Objetivo 8,56 euros/acción a diciembre 2022

Situamos el precio objetivo en 8,56 euros/acción a diciembre 2022, que supone un incremento del +4% frente a 8,20 euros/acción a diciembre 2021 anterior. El binomio rentabilidad-riesgo pierde atractivo con una rentabilidad por dividendo del 2,4% y en un entorno todavía de elevada incertidumbre y rentabilidad de los bonos al alza. Aunque cotiza con descuento sobre su valoración de activos (-18% vs NAV de 11,36 euros/acc), prevemos revisiones a la baja en las valoraciones de activos. Recomendamos Vender.