Bankinter | Repsol (REP) presenta resultados sólidos, impulsados por sus áreas de Exploración y Producción y Refino. Además genera elevado volumen de caja que le permite mantener una atractiva remuneración al accionista.

A pesar de ello, reducimos tácticamente recomendación hasta Neutral desde Comprar y Precio Objetivo hasta 13,3 euros desde 18,2 euros por la moderación en los precios del petróleo. A ello se une la incertidumbre derivada del nuevo impuesto que previsiblemente se introducirá a compañías del sector (1,2% de las Ventas).

Sector Petróleo y Gas. El petróleo pierde inercia en un contexto de desaceleración de la economía a nivel global. Ello se produce a pesar de que los motivos que han provocado un fuerte alza del precio del petróleo este año se mantienen: guerra Rusia-Ucrania y disrupciones en los suministros. En cualquier caso, tras el fuerte avance en 2022, el sector pierde atractivo. Dicho esto, Repsol es una empresa multienergética y su producción de gas supera a la de Petróleo (Gas 2/3 de producción y 3/4 de reservas, aproximadamente).

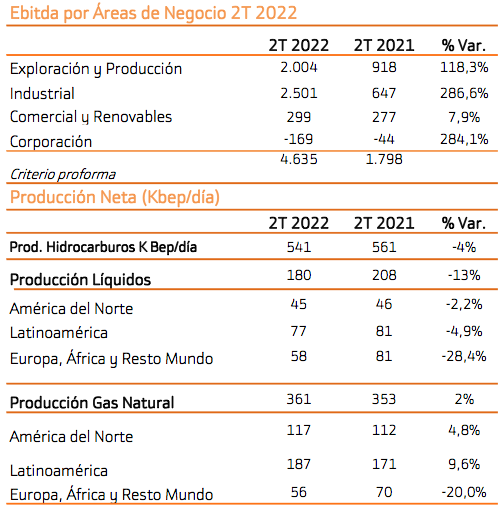

Resultados 2T 2022 fuertes, impulsados por Exploración y Producción y Refino, pero se ve obligada a dotar fuertes provisiones: Cifras principales: Ingresos 20.930M€ (+95%); BNA Ajustado 2.121M€ vs 1.937M€ estimado consenso de analistas y 1.392M€ en 1T 2021. La Deuda Neta se sitúa en 5.031M€ vs 5.900M€ del trimestre previo, por una sólida generación de caja durante el trimestre. La Producción Total alcanza los 540kbep desde 558kbep del trimestre anterior. En paralelo, y uno de los motivos que provocaron las caídas bursátiles, es la elevada provisión en el semestre, 1.844M€ (algo menos de los beneficios del trimestre), para hacer frente a posibles cambios regulatorios. Entre ellos, el nuevo impuesto a las eléctricas (1,2% Ingresos) o la inestabilidad del negocio en Europa por la prohibición de venta de vehículos de combustión a partir de 2035.

Impuesto a las Compañías Eléctricas: El Gobierno ha propuesto gravar temporalmente (2 años) el 1,2% de las ventas totales de las energéticas que facturen más de 1.000M€/año, así como una sanción para aquellas compañías que trasladen el impuesto a los usuarios. Las más afectadas son aquellas que concentran la mayor parte de su negocio en España. Por ello, de confirmarse el impuesto, Repsol sería una de las más perjudicadas y ello impactaría directamente en el valor.

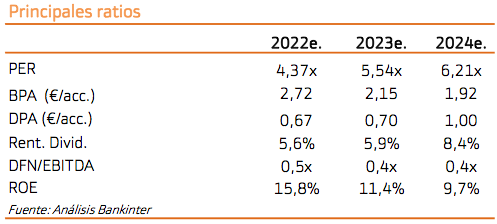

Retribución al accionista. Es una de las grandes fortalezas de Repsol: ofrece una rentabilidad por dividendo muy atractiva (5,4%). Hasta la fecha ha amortizado 75M/acc. (5,2% del capital), de los 150M/acc previstos para el conjunto del año. Como referencia, en su plan estratégico expuso que destinaría 1.400M€/2.000M€ en comprar 200M/acc. hasta 2025. En nuestra opinión, el dividendo es sostenible, por el alza de los precios del petróleo y gas y por su balance saneado.

Operaciones corporativas: durante el trimestre vende el 25% de su división de Renovables a Predica, filial de Credit Agricole, y Energy Infraestructure Partners. Pagará 905M€ y se hará cargo de la deuda correspondiente. En total, la valoración de la división asciende a 4.383M€. Por otra parte, y aunque Repsol no ha confirmado nada por el momento, podría estar en una fase avanzada para vender el 25% de su área de Exploración y Producción a EIG. En nuestra opinión, la operación tendría sentido estratégico porque: (i) Le permitiría mantener la mayoría en un área estratégica. (ii) Conseguiría cristalizar valor, puesto que el mercado otorga una mayor valoración a esta unidad por separado que integrada en el grupo consolidado. (iii) Lo vendería en un momento propicio, con precio de petróleo y gas muy elevados. (iv) Le permitiría crecer en su área de renovables, sin elevar apalancamiento, que es su principal objetivo. (iv) Reequilibrar su cartera de activos, con menos peso en hidrocarburos. Segmento que además estará más impactado por el nuevo impuesto.

CONCLUSIÓN: Repsol es una de las compañías del sector que presenta mejores perspectivas: balance saneado y fuerte generación de caja, presencia en el área de renovables y dividendo atractivo. Dicho esto, reducimos recomendación tácticamente a Neutral desde Comprar por la corrección del precio del precio del petróleo y por el impacto en sus cuentas del posible nuevo impuesto a las eléctricas. En coherencia, reducimos Precio Objetivo hasta 13,3€ desde 18,2€/acc. (Potencial +11,5%).