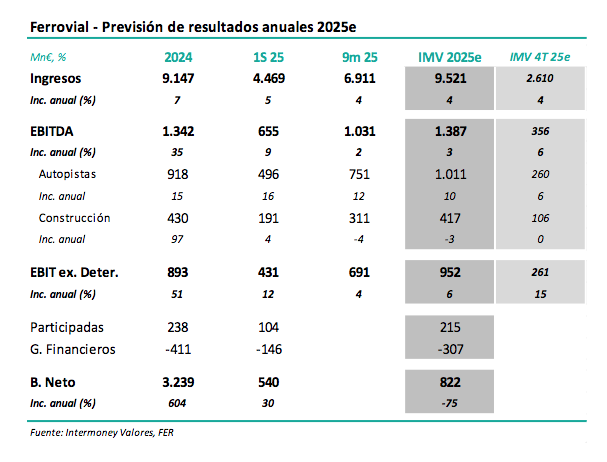

Intermoney | Ferrovial (Mantener, P.O. 43 €) anunciará sus resultados anuales de 2025 el próximo miércoles 25 de febrero tras el cierre del mercado en Nueva York, celebrando una conferencia telefónica al día siguiente. En nuestras previsiones, que se muestran en la tabla adjunta, esperamos que continúen los crecimientos de EBITDA cercanos al doble dígito en Autopistas, mientras que deberíamos ver ligeros descensos en Construcción, ambos negocios afectados además por FX desfavorable. La compañía reportará en esta ocasión la cuanta de P&G completa. En conjunto, estimamos que el EBITDA se incremente a diciembre un +3% hasta 1.387 M€. Tras unos resultados a los 9M por debajo de nuestras estimaciones, y la confirmación de la debilidad del dólar respecto al euro, hemos reducido nuestras previsiones de EBITDA 25e-27e una media del -4%, implicando aún, no obstante, un TACC del +8% entre 24 y 27e. Nos situamos de media un -3% por debajo de consenso.

Confirmamos nuestra recomendación de Mantener en Ferrovial, así como el PO a 43 €

Confirmamos nuestra recomendación de Mantener, así como el PO de 43 €, que elevamos en julio desde los 39 €, debido entonces al retraso de la fecha de descuento. El valor presenta un potencial negativo a diciembre 26e, peso la gran calidad intrínseca de los activos del Grupo podría ayudar a mantener el valor en los niveles actuales. Reconocemos la recuperación de los márgenes en Ferrovial Construcción tras largos años de crisis, pero pensamos que este efecto ya no es continuo en el tiempo, y de hecho, nuestra bajada de previsiones en esta nota se concentra en este negocio. La debilidad del dólar, con limitadas expectativas de recuperación al menos por el momento, no pensamos que vaya a ayudar al valor en el futuro.