LightHouse | Service Point Solutions (SPS) es una compañía española tradicionalmente dedicada a la prestación de servicios de impresión bajo demanda, impresión comercial y soluciones de gestión documental (c. 30% s/ingresos 2021e). En octubre de 2020 se produce un cambio sectorial hacia el segmento IT con la adquisición de Scytl (c. 70% s/ingresos 2021e), compañía de referencia en voto electrónico con presencia internacional.

2020: Una adquisición lógica sobre el papel (pero aún pendiente de rentabilizar). La SPS de diciembre 2020 tiene poco (o nada) que ver con la de 2013 (algo obvio tras el duro proceso de reestructuración de su negocio tradicional). Tampoco con la de 2019, ya que en octubre de 2020 se produce la mencionada compra de Scytl, compañía de referencia en voto electrónico; un nicho de alto crecimiento del sector IT.

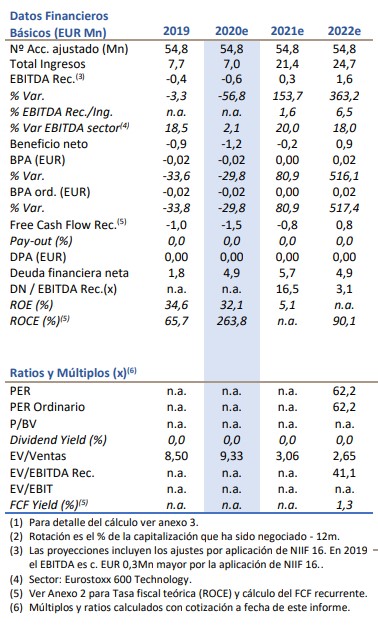

La adquisición debiera implicar un importante salto de escala. Pese a que la integración operativa de Scytl bajo el control de SPS (y Paragon) no ha hecho más que comenzar (lo que explica el elevado nivel de incertidumbre), el escenario que planteamos debiera permitir a SPS alcanzar niveles de facturación de c. EUR 24Mn en 2022e (c. 70% correspondiente a voto electrónico). Para contextualizar el salto de escala, los negocios tradicionales de SPS facturaron c. EUR 8Mn en 2019.

Y, lo más importante, marca un punto de inflexión estratégico. La

adquisición de Scytl no debe verse como excepcional sino que marcaría el inicio de un giro estratégico de calado hacia IT, sector con mejores perspectivas de crecimiento que el negocio tradicional de impresión digital. Con el apoyo financiero y know how de su accionista de control.

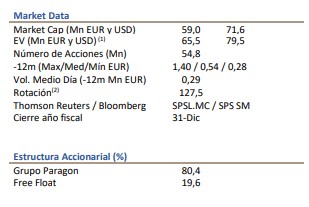

La oportunidad, y también el riesgo, están en rentabilizar «de verdad» la compra de Scytl. La oportunidad de crecer parece atractiva. Pero el riesgo de ejecución (obvio cuando Scytl se adquiere en concurso de acreedores) también es muy significativo. Al final todo pivota sobre la incógnita de que la integración de Scytl se ejecute con éxito. Aunque hoy dos hechos son incontestables: no hay descuento por múltiplos (EV/Vtas 2021e: c. 3x; en línea con el sector IT). Y no esperamos generación positiva de FCF hasta 2022.

En resumen: un acertijo. El reto intelectual se reduce a objetivar si SPS llegará a beneficiarse “de verdad” de la posición competitiva de Scytl (y de su apalancamiento operativo). Hoy estamos todavía ante “un acertijo”, para cuya resolución empezaremos a tener pistas con la evolución del negocio en 2021e (¿Resultados 1S 2021?). Y que el “señuelo” de un potencial despegue de Ebitda y FCF a partir de 2022e aconseja no perder de vista.