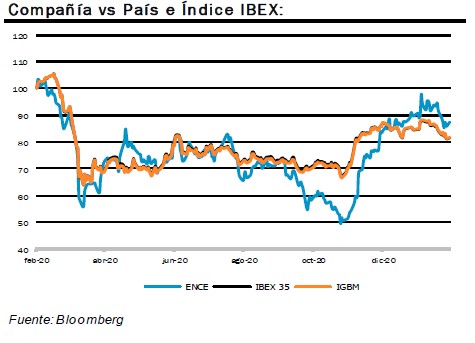

Banc Sabadell | El cierre de 2020 permitió aflorar buena parte del valor en renovables tras la venta del 49% negocio de renovables, que vino después de desprenderse de su participación en la termosolar de Puertollano (90%; 50 Mw). El EV implícito de ambas operaciones suponía un +36% vs nuestra valoración, animando la cotización que desde los mínimos de octubre 2020 acumula un +80% (vs +18% el IBEX y +36% el sector) y un +49% desde el anuncio de la primera desinversión (Nov 2020; vs +4% el IBEX y +29% el sector), con la celulosa, por fin, recuperando. El inicio de 2021 ha llegado con renovadas perspectivas de recuperación del precio de la celulosa en Europa (805 dólares/Tn de media en el año BS(e); +19% vs 2020).

Ahora pendientes de Pontevedra. El siguiente hito relevante es la primera sentencia (que a priori se espera en las próximas semanas) sobre la validez de la prórroga sobre Pontevedra (hasta 2073), cuya incertidumbre podría estar actuando de freno para la cotización de ENC que en lo que va de año acumula un –0,9% vs +5,3% de media del sector. Reducimos a tres los posibles escenarios:

- Cierre de la planta en el corto plazo. El más desfavorable al que

asignamos una probabilidad del 10%, que nos deja un valor por

acción de 3,60 euros (+7% potencial). - Mantenimiento de la prórroga por 60 años. El más optimista con

probabilidad del 25% que arroja 5,09 euros/acc. (+51% potencial). - Modificación de la prórroga hasta 2033. Nuestro escenario central

con 65% de probabilidad que nos lleva a 4,13 euros /acc. (+22%

potencial).

Balance reforzado. Como consecuencia de las desinversiones, la

DFN 2020e se reduce hasta 224 M euros (vs 605 M euros antes; 188

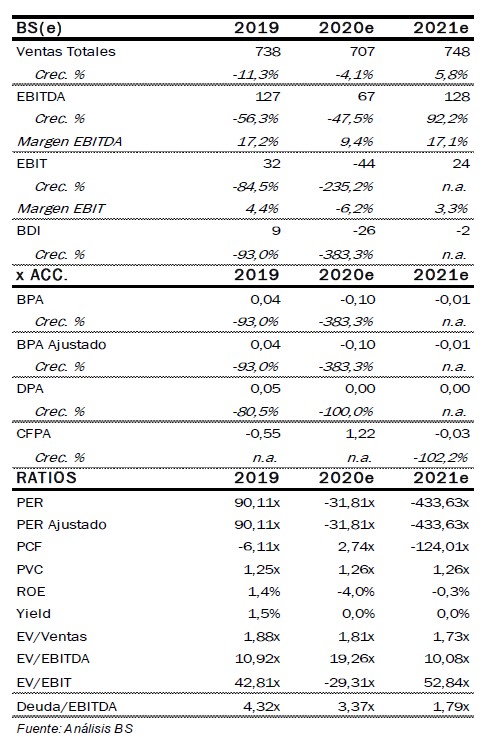

M euros según definición de ENC), lo que supone una DFN/Ebitda 2020 de 3,4x (1,1x para el 2021 y 0,3x en 2023e). Esto podría implicar nuevas inversiones de expansión en el medio plazo o en renovables, aunque de momento no esperaríamos reparto de dividendos (como pronto en 2022).

Revisamos estimaciones y valoración. En la división de celulosa por un euro/dólar más desfavorable y en renovables por la desconsolidación del Ebitda de la termosolar de Puertollano (~-15 M euros). Así, rebajamos el Ebitda 2020e un -35% y en un –14% de media para el periodo 2021-2023, esperando ahora una TACC 2019- 23e Ebitda del +5,6% (+17% antes; +9% consenso). En recurrencia asumimos un precio neto un –2% inferior a nuestra anterior estimación para ajustar a la situación actual. Con todo, la revisión en nuestro P.O. es un +13% al alza hasta 4,31 euros/acc. (+28% potencial) ya que el impacto en valoración de las desinversiones supera significativamente la revisión de celulosa a la baja.

Nuestra valoración implica un múltiplo EV/Ebitda medio de ciclo de

la división de celulosa (59% del EV) de 6x, en línea con la media histórica de ENC y que nos parece razonable. La cotización actual descuenta un escenario de cierre inmediato de Pontevedra con un precio de la celulosa a recurrencia (neto en euros) un -4% inferior a la media histórica, y supone un EV/Ebitda medio de ciclo de la división de celulosa de 4,6x (asumiendo Renovables a la valoración de las desinversiones).

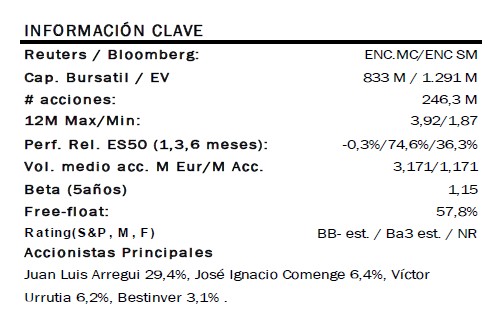

Cierre (03-02-21): 3,37 euros/acc.

P.O.: 4,31 euros/acc. (+27,8% potencial)