Intermoney | Amrest (EAT) (Mantener, Precio Objetivo 4,8 euros/acción) publicó el miércoles por la tarde los resultados del 3T22. Los resultados superan nuestras estimaciones en todas las líneas y se sitúan en linea con el consenso.

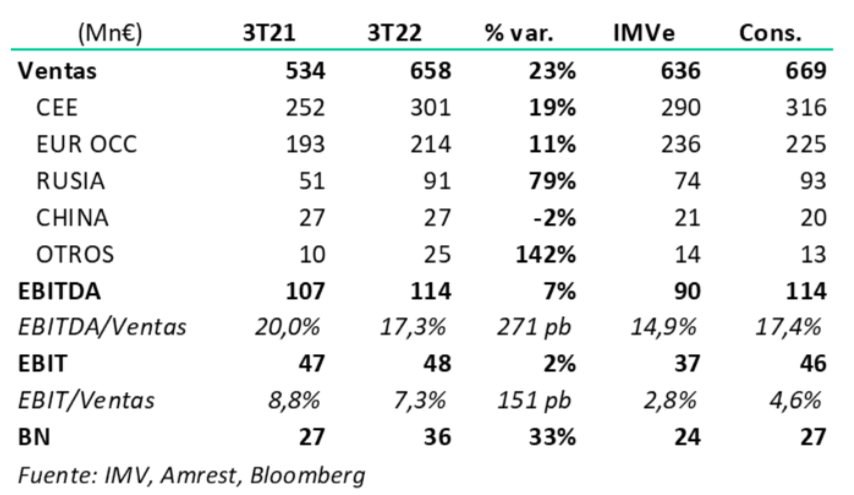

La cifra de ventas crece un +23% hasta los €658mn (vs. €636mn IMVe, €669mn cons.). Por geografías, Centro y Este de Europa con €301mn (+19% vs. 3T21), superan por primera vez la barrera de los €300mn, donde la recuperación del cosumo en sala no ha debilitado el crecimiento del canal de comida para llevar, que ha registrado máximo histórico. Europa Occidental con €214mn (+11% vs. 1T21) se ha visto un compratamiento dispar entre lis distintos paises, con fuertes crecimientos en España y Almenaia (+20%), mientras que en Francia han registrado un descenso del -3%. Rusia crece hasta los €91mn (+79% vs. 3T21),a pesar de haber finalizado el 31 de mayoel contrato de franquicia de Pizza Hut, manteniendo unicamente la explotación de los KFC. En China alcanza los €26,7mn (-2% vs. 3T21), ya que aunque comienzan a retirarse las restricciones por Covid, todavía siguen afectándoles vs. 2021.

EBITDA reportado de €114mn (+7% vs. 3T21) superando nuestras estimaciones y en línea con el consenso (vs. €90mn IMVe, €114mn cons.). Esto implica un margen del 17,3% (vs. 15% IMVe, 17,6% cons.) empeorando el margen en casi -300pb Yoy. Destaca el empeoramiento del margen de -500pb en Europa central y del este, principal división del grupo y de casi -600pb en España. El EBIT asciende a €48mn (+2% vs 3T21), mientras que el BN sube a €36mn (+33% vs. 3T21), por encima de nuestras estimaciones de €24mn y las del consenso de €27mn

El número de restaurantes cae en dos unidades, con la apertura de 17 tiendas y el cierre de 19 buscando continuar con el proceso de optimización de cartera. Gasto por Capex de €34mn apoyado en un flujo de caja operativo de €95,2mn, y permite reducir la deuda neta en -16,4mn hasta los €417mn (1,9x DFN/EBITDA) prosiguiendo así con la reducción de los niveles de apalancamiento y los problemas de liquidez.

Valoración:

Amrest recoge el positivo efecto de la retirada prácticamente completa de restricciones en el canal AFH y consecuentemente en el segmento dine-in (45% ventas 3T22 vs. 34% 3T21), el cual todavía queda lejos de los niveles prepandemia donde ascendía al 55% de las ventas. A pesar de las todavía presentes restricciones en China y la trasmisión de la franquicia de Pizza Hut en Rusia, Amrest logra un buen crecimiento de ventas, aunque a nivel operativo sufren con un importante deterioro de márgenes. Recomendación de MANTENER con PO de €4,8/acc.