Intermoney | La compañía (Comprar, PO 6,0€) publicó ayer, después del cierre del mercado, sus resultados de 9M’23. Las cifras han sido ligeramente inferiores a las estimaciones por el impacto negativo de los tipos de cambio principalmente; no obstante, los resultados nos parecen positivos, alcanzándose cifras récord para un periodo de 9M, y la empresa anticipa un muy buen 4T que le permitirá alcanzar todos los objetivos fijados para el año. Además, las tendencias en el sector a medio y largo plazo favorables para Gestamp.

Se reiteran todos los objetivos para FY’23 (crecimiento de ingresos y EBITDA a tasa de doble dígito y FCF>200Mn€) y se ven en camino para alcanzar también los objetivos de 2027 anunciados en el CMD del pasado mes de junio (ingresos de 15,0-16,5Bn€, EBITDA~2.000Mn€, FCF de 300-350Mn€ DFN/EBITDA dentro del rango de 1,0-1,5x durante todo el periodo 2023-27e y repartir el 30% del beneficio en forma de dividendos).

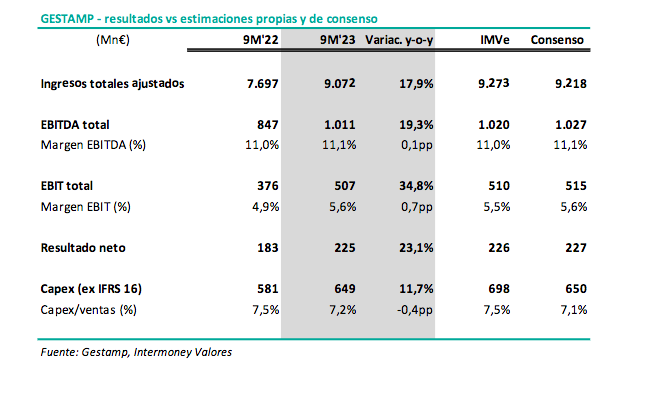

Ingresos algo por debajo de previsiones debido a un menor efecto del pass-through en el coste de las materias primas y un impacto negativo de los tipos de cambio de -5,0pp.

o Ingresos superan los 9.000Mn€ en 9M’23, con un crecimiento del +17,9% que se desglosa en +16,3pp de crecimiento orgánico, +6,3pp de la incorporación de Gescrap (483Mn€ de ingresos), +0,3pp del impacto de las materias primas e impacto negativo de los tipos de cambio de -5,0pp (-384Mn€).

o Claro outperformance de Gestamp vs el +9,4% del mercado: +7,2pp a t/c constantes y de +8,9pp si excluimos también el efecto de las materias primas.

o En 3T los ingresos bajan un -1,0% (hasta 2.799Mn€, por debajo de nuestra estimación de 3.000Mn€ y los 2.945Mn€ de consenso). Crecimiento en 3T del +4,1% sin el impacto de las materias primas (menor en 3T’23 que en 2T’22).

El menor impacto de las materias primas ha tenido su contrapeso en los márgenes, que se comportan algo mejor de lo esperado:

o Margen EBITDA reportado del 11,1% en 9M (+0,1pp) y en 3T (+0,7pp vs 3T’22).

o Sin el efecto de las materias primas, margen EBITDA del 12,3% en 9M (-0,1pp) y del 12,1% en 3T (+0,2pp vs 3T’22).

o Confirman el guidance para FY’23 de margen EBITDA del 12,5-13,0% (ex impacto de materias primas) gracias a un 4T muy fuerte estacionalmente.

• EBITDA supera los 1.000Mn€ (+19% vs 9M’22). En 3T, crecimiento del EBITDA del +6,1% hasta los 311Mn, por debajo de estimaciones (-3% vs nuestra estimación y -5% vs consenso) por los menores ingresos.

• En la parte baja de la cuenta de resultados: EBIT +35% hasta los 507Mn€, con una mejora de 0,7pp en el margen EBIT hasta el 5,6%. Beneficio neto de 225Mn€, supone un crecimiento del +23% (inferior al del EBIT por el aumento de los costes financieros).

• Deuda neta de 2.235Mn€, con un aumento de 90Mn€ vs diciembre de 2022 (tras el pago de 98Mn€ de dividendos). Ratio DFN/EBITDA de 1,6x (vs 2,0x a septiembre de 2022 y 1,8x a diciembre de 2022), el nivel más bajo de endeudamiento desde la OPV.

• El capex aumenta en términos absolutos (649Mn€, +12% vs 9M’22) pero baja en términos relativos (capex/ventas del 7,2% vs 7,5% en 9M’22). No obstante, reiteran el guidance de capex/ventas del 7,5% en FY’23, con un incremento de las inversiones en la segunda parte del año principalmente en el capex de crecimiento (ya en 3T el capex/ventas ha sido del 8,0%).