Intermoney | La compañía (Comprar, PO 4,5€/acción) publicó el viernes sus resultados del 1T23. Las cifras están por encima de nuestras estimaciones por el impacto de la formalización de una planta fotovoltaica en construcción (impacto de +30Mn€ en ingresos y +23Mn€ en EBITDA) que nosotros habíamos considerado que se contabilizaba ya en el 2T23.

A destacar también que, tras haber pagado en 2022 un total de 0,274€/acción de dividendos a cuenta (repartidos en mayo, agosto y noviembre), en marzo pagó otros 0,29€ de dividendo extraordinario y ahora anuncia dividendo complementario adicional de otros 0,29€/acción que se abonarán el 18 de mayo. El DPA total con cargo a resultados de 2022 asciende así a 0,85€/acción (207Mn€ en total), con una rentabilidad superior al 20%.

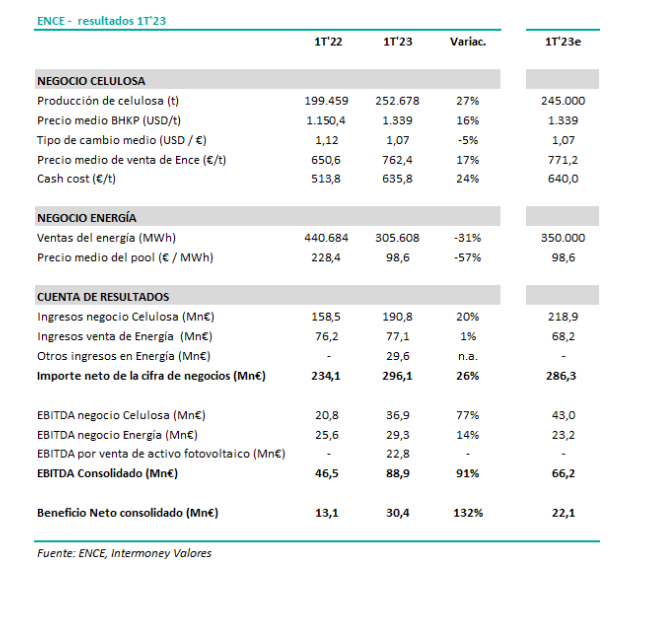

• Los ingresos totales crecen un +26% (+20% en celulosa y +40% en energía) hasta los 296Mn€. Eliminando el impacto de la venta de la planta fotovoltaica, los ingresos por venta de energía crecerían un +1% (hasta los 77Mn€) y los ingresos consolidados un +14% (hasta los 267Mn€).

• El EBITDA casi se duplica (+77% en Celulosa y +103% en Energía) hasta los 89Mn€, beneficiándose en Energía de las plusvalías por la venta de activos. Sin la plusvalía de 22,8Mn€ de la venta, EBITDA de 66Mn€ (totalmente en línea con nuestra estimación).

• Beneficio neto de 30Mn€, lo que supone multiplicar por 2,3x la cifra de 1T’23.

• Deuda financiera neta de 128Mn€ (72Mn€ en Celulosa y 55Mn€ en Energía) frente a 20Mn€ de caja neta a diciembre de 2022. Este aumento de 148Mn€ en el endeudamiento se explica fundamentalmente por el pago de 70Mn€ de dividendos en marzo y por 137Mn€ de inversión en circulante (por la normalización de la actividad en Pontevedra tras la sentencia favorable a la continuidad de la concesión y por la devolución de 65Mn€ al regulador por el exceso de remuneración recibida tras el ajuste de la regulación aplicable a las renovables en 2022).

Negocio de Celulosa: en 1T’23 ha comenzado a moderarse el precio de la celulosa desde los máximos alcanzados en 2022 (baja un 3% vs 4T’22) pero aun así ha estado un 16% por encima de 1T’22, situándose en los 1.339USD/t. En euros el crecimiento ha sido del +22% (hasta los 1.250€/t). La producción aumentó un +27% (hasta las 252,7k toneladas en parte por la normalización de la producción en Pontevedra y porque en 2022 las paradas de mantenimiento se hicieron durante el 1T mientras que este año están previstas para el 2T) aunque las ventas lo hicieron sólo un +9% (incremento del volumen de celulosa en inventarios, en anticipación a las paradas de mantenimiento previstas para el segundo trimestre).

Los ingresos de celulosa han crecido un +20% en 1T hasta los 191Mn€ (por debajo de nuestra previsión de 219Mn€ ya que habíamos asumido un nivel mayor de toneladas vendidas).

EBITDA +57% hasta 37Mn€ (vs nuestra previsión de 43Mn€).

El cash cost ha aumentado un 24% hasta los 636€/t por la inflación de las materias primas y por el extra coste (46€/t) de la solución aplicada en Pontevedra para optimizar el proceso de recuperación de agua y paliar las situaciones de sequía.

División de Energía: los ingresos por venta de energía aumentan un +1% (hasta los 77Mn€) pero adicionalmente hay otros 29,6Mn€ de ingresos del cierre de la venta a Energy de la primera planta fotovoltaica en construcción.

Los ingresos totales de la división alcanzan los 107Mn€ (+40%). La caída del precio del pool (-57% hasta los 97,6€/MWh) y del número de MWh vendidos (-31% hasta los 305,6 GWh) se ven compensados por el incremento del +61% en el precio medio de venta del MWh (hasta los 240€ vs 149€ en 1T’22 y 165€ en 4T’22) gracias principalmente a la subida del precio regulatorio hasta los 207 €/MWh en el primer semestre del año.

El EBITDA alcanza los 52,1Mn€ (29,3Mn€ por el negocio de venta de energía y otros 22,8Mn€ por la plusvalía ya mencionada).