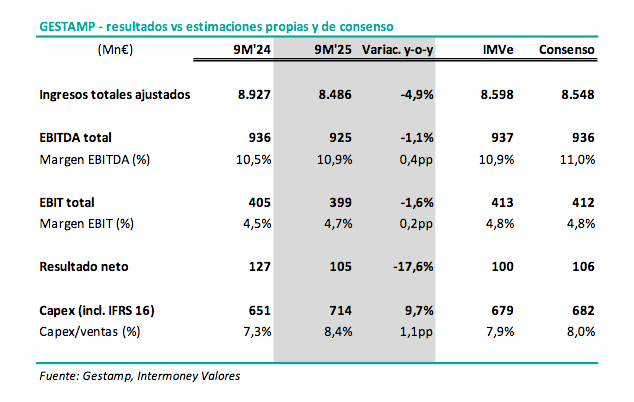

Intermoney | La compañía ha presentado a primera hora los resultados correspondientes a los nueve primeros del año. Por debajo de estimaciones por las caídas en Europa occidental y Asia y el impacto de los tipos de cambio (-3,9pp). Revisión mixta del guidance para el conjunto del año 2025: peor en ingresos y mejor en márgenes y endeudamiento.

Bajada de ingresos mayor de lo esperado (-4,9%, con un impacto de -3,9pp de los tipos de cambio y otros -0,5pp por la bajada de Grescrap por el menor precio de la chatarra), que hace que el EBITDA baje un -1,1% frente a la estabilidad estimada pese a la mejora de márgenes (+0,4 p.p. hasta el 10,9%) en línea con las previsiones. Los márgenes mejoran especialmente en Europa Oriental (+2,4 p.p.) pero también en Nafta (+1,2 p.p.) y Mercosur (+1,3pp), compensando la bajada de Europa Occidental (-0,9 p.p.).

El beneficio neto se reduce un -18% hasta los 105 M€ (30 M€ en 3T, +43%) por la bajada del EBIT (-1,6%) y el impacto de las diferencias de tipo de cambio (-45 M€ aunque sin impacto en caja) en el resultado financiero.

Actualizan el guidance para el ejercicio de 2025: a la baja en ingresos (evolución por debajo del mercado en Automoción y Gescrap por debajo de 2024) y al alza en los márgenes de Automoción y apalancamiento (en ambos casos a mejor que en 2024 vs niveles similares), mientras que en FCF se mantiene la previsión de niveles como en 2024. En el caso del apalancamiento, la evolución se beneficia del acuerdo con Santander para cederle una participación minoritaria en cuatro de sus filiales con activos inmobiliarios en España a cambio de una inyección de capital de 245,5Mn€ (reduciendo su apalancamiento en 0,2x DFN/EBITDA).