Intermoney | EDPR ha anunciado su puesta al día de su Plan de Negocio de cara a 2026-28. La empresa espera invertir en el periodo 7.500 M€, principalmente en Norteamérica y tecnología solar, y rotar activos por unos 4.500 M€, en su mayoría en Europa. El incremento de capacidad anual se situaría en unos 1.5 GW. Norteamérica generaría así cerca del 70% del EBITDA en 28. La guía de EBITDA implicaría un TACC 25-28 de apenas +4% hasta el entorno de los 2.200 M€ en 2028, incluyendo crecimiento casi nulo desde 2026. Nuestra previsión actual es superior a los 2.500 M€, mientras que contemplamos más capex neto a lo largo del periodo, con lo que ajustaremos los próximos días nuestras cifras.

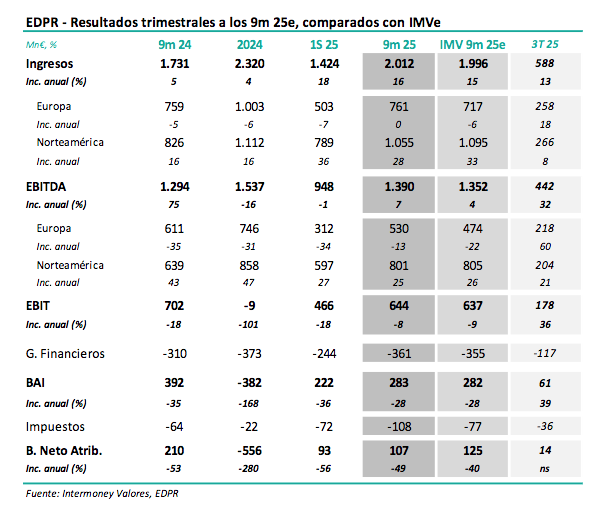

Asimismo, EDPR (Comprar, PO 15 €) ha presentado sus resultados semestrales del 1S25. El EBITDA subió un +7% hasta 1.390 M€ (1.352 M€ IMVe), por crecimientos en producciones (+14%), especialmente en Norteamérica (+20%). Factores menos favorables incluyendo menores precios en España (-16%) y en general en el resto de Europa donde cayeron un -10% hasta 82 €/MWh. En el conjunto del Grupo, el precio medio descendió un -9% hasta 54 €. Hubo un impacto de rotaciones en el 3T de unos 50 M€; sin este factor pues el EBITDA homogéneo estimamos que hubiese crecido un +21%. Por debajo de EBITDA no hubo grandes novedades, al contrario que en el 4T24, más allá de mayores depreciaciones, conduciendo a un resultado neto de 107 M€ (-56%, pero más del doble excluyendo rotaciones), frente a 125 M€ IMVe.

No variamos recomendación de Comprar, así como nuestro PO a 15 €. Examinaremos los efectos de la actualización del Plan 26-28 en previsiones y valoración. A primera vista, parecería que EDPR ha declarado una guía demasiado conservadora de cara a 2028, quizás tratando de evitar errores de comunicación del pasado. En términos cualitativos, nos parece bien la apuesta una concentración en mercados estables, y concentrarse algo más en un crecimiento del consumo de energía generado por los centros de datos. Por otro lado, la guía de bajada de deuda de unos 1.500 M€ a 2028, generada también por una venta de activos más agresiva, reduciría el perfil de riesgo del valor.