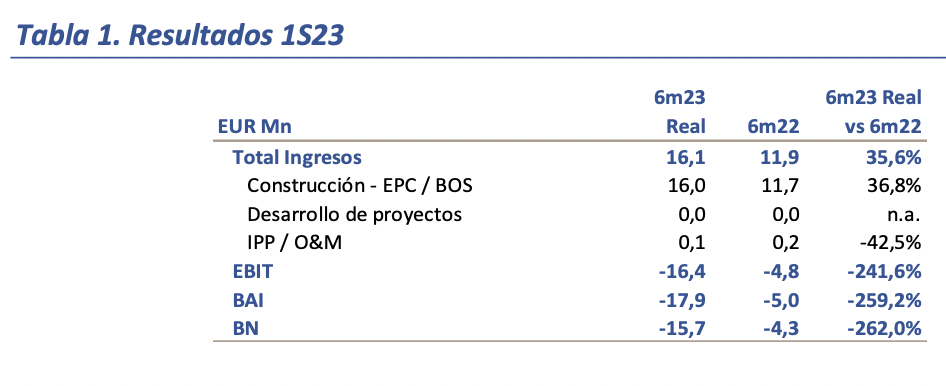

Lighthouse | Enerside (ENRS) cierra el 1S23 con unas ventas de EUR 16,1Mn (vs EUR 11,9Mn en 1S22). Un importante crecimiento, como esperábamos, empujado exclusivamente por la actividad de construcción para terceros (EPC).

LA ESTRATEGIA DE CRECIMIENTO IMPACTA EN MARGEN BRUTO. La política agresiva de márgenes en la actividad de construcción para terceros, el contexto macro y el incremento de los costes de las materias primas, han presionado al alza los costes de aprovisionamientos. El margen bruto se sitúa en -12,7Mn (vs 0,3Mn 1S22; excluyendo capitalizaciones).

EBIT 1S23: EUR -16,4MN, MUY POR DEBAJO DE LO ESPERADO. A la fuerte caída del margen bruto hay que sumar: (i) el importante crecimiento de gastos de personal (EUR 5,9Mn vs EUR 3,0Mn en 1S22) y otros costes de explotación (EUR 3,1Mn vs EUR 1,3Mn en 1S22) y (ii) el retraso en la venta de proyectos. Lo que se traduce en un EBIT de EUR -16,4Mn. Estas cifras incluyen EUR 8,1Mn de activaciones de gastos de desarrollo de la cartera de proyectos fotovoltaicos propios (excluyendo activaciones el EBITDA Rec. se sitúa en EUR -21,7Mn). Todo ello nos llevará a revisar nuestras estimaciones.

DOBLANDO DEUDA NETA: 31,7MN. A cierre del 1S23, la deuda neta de ENRS se incrementa hasta los EUR 31,7Mn (vs 16,3Mn a cierre 2022) debido al proceso de fuerte inversión en el que se encuentra la compañía, por lo que no descartamos que las necesidades de financiación adicionales sigan cubriéndose (al menos en el corto/medio plazo), con soluciones que impliquen equity (y, presumiblemente, dilución). El 65% de la deuda financiera a largo plazo es fija.

LABUENANOTICIAESLAEVOLUCIÓNDELACARTERADEPROYECTOS. Lacompañía ha completado la construcción y conexión de sus primeros parques solares (20MW) en Chile y Brasil. A cierre de 1S23, la cartera de proyectos de generación solar fotovoltaica ascendía a 6,8GW (+1,3GW vs 2022; de los que el 36% corresponden a proyectos clasificados de “alta visibilidad”).

EL EQUITY STORY SE MANTIENE INTACTO: TODA LA ATENCIÓN DEBE PONERSE EN EL MEDIO/LARGO PLAZO. Desde nuestro punto de vista, los resultados del 1S23 (aunque negativos) son “poco” relevantes, ya que el valor generado en el desarrollo de la cartera de proyectos (auténtico equity story de una compañía como ENRS) aún no se encuentra reflejado en el P&L. Y donde el hecho más relevante, es haber “completado” el giro estratégico hacia la producción independiente de energía (IPP) con la entrada en explotación de los primeros parques en Chile y Brasil. Por ello, el principal catalizador de la compañía será la evolución del grado de avance de su pipeline. Que debiera empezar a ser visible en 2024e. Y, todo indica, que sigue sin ser considerado por el mercado. ENRS -12M: -35% (-42% vs Ibex 35, -38% vs sector).