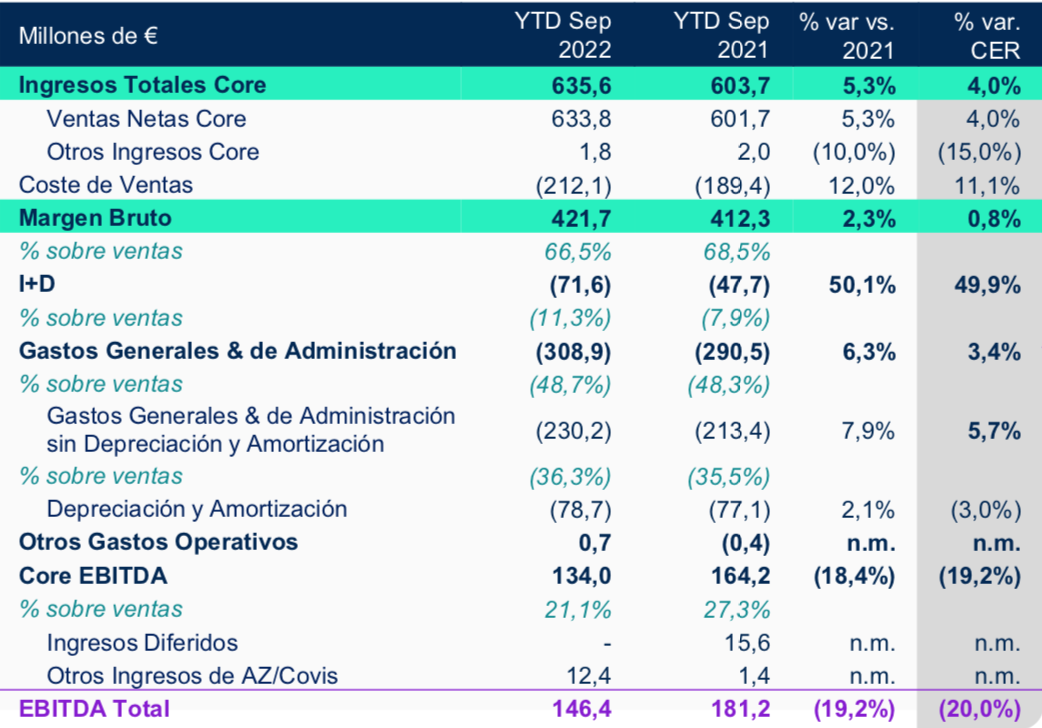

Bankinter | Las principales magnitudes del 3T2022 estanco son: ventas 197,2M€ (+5,9% a/a, consenso 200,3M€), margen bruto 63,9% (-3,4 p.p.), EBITDA core o recurrente 35,7M€ (-7,5%, consenso 38,9€), EBITDA 38,8M€ (-13%, consenso 39,5M€), EBIT 7,9M€ (-47,7%, consenso 9,1M€), BNA -16,4M€ (+3,4M€ en 3T 2021), BNA normalizado 5,1M€ (+41,7%), cash flow libre +37,9M€ (+1,1%). Por lo tanto, en 9M2022, las ventas alcanzan 633,8M€ (+5,3% a/a), margen bruto 66,5% (-2,8 p.p.), EBITDA core 134,0M€ (-18,4%), EBITDA 146,4M€ (-19,2%), EBIT 56,1M€ (-39,5%), BNA 10,9M€ (-39,4M€ en 9M 2021), BNA normalizado 32,7M€ (-46,7%), cash flow libre +80,6M€ (-30,6%), deuda financiera neta 159,4M€ (-34,3% en 2022) y ratio DFN/EBITDA 0,8x (1,0x en 2021).

Opinión del equipo de análisis de Bankinter:

Nuestra valoración de los resultados es neutral. Están ligeramente por debajo de lo esperado aunque en línea con las guías 2022, que la compañía reitera. Los crecimientos de ventas están en línea con el sector. Los márgenes retroceden ante el aumento de gastos de materia prima y gastos extraordinarios para apoyar los lanzamientos de Klysri y Wynzora, algo esperado y que hemos viusto en trimestres anteriores. Esperamos el crecimiento de ventas aumente en los próximos trimestres por la contribución de los nuevos lanzamientos. Mantenemos invariado nuestro Precio Objetivo en 11 euros/acción, al igual que nuestra recomendación de Comprar.

ALMIRALL (Comprar; Precio Objetivo: 11,00€; Cierre 9,08€, Var. Día -1,04%; Var. año : -18,9%).