Bankinter | Mantemos recomendación de Técnicas Reunidas (TRE) en Vender y situamos el Precio Objetivo en 6,4 euros/acción desde En Revisión anterior (potencial +5,0%). Mantenemos la cautela por:

(i) Moderación del precio del petróleo. (ii) Evolución de sus márgenes, en un contexto de guerra Rusia/Ucrania. (iii) Deterioro del balance, puesto que impacta a la hora de acceder a determinados contratos. (iv) Su posicionamiento. La clave es un aumento de exposición al sector renovable y reducción de su dependencia del petróleo y gas. (v) Incertidumbre derivada de Argelia y la ejecución de avales.

Moderación en los precios del petróleo. El petróleo pierde inercia en un contexto de desaceleración de la economía. Ello se produce a pesar de que los motivos que han provocado un fuerte alza del precio del petróleo este año se mantienen: guerra Rusia-Ucrania y disrupciones en los suministros. En cualquier caso, tras el fuerte avance en 2022, el sector pierde atractivo. En los últimos años aumentó el flujo inversor hacia las energías limpias en detrimento del petróleo y esta crisis ha puesto de manifiesto la necesidad de inversión en el sector. Este es el principal catalizador para TRE, y de ello depende su cartera de pedidos. No obstante, muchas compañías prefieren seguir invirtiendo en renovables y elevar la remuneración al accionista.

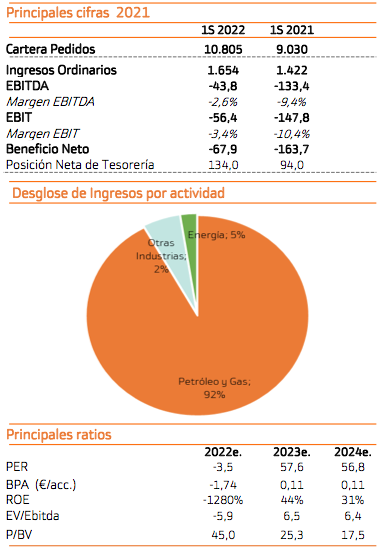

La Cartera de Pedidos recupera fuerza. La Cartera de Pedidos se vio muy afectada durante la pandemia, pero la actividad recupera y las nuevas adjudicaciones ascienden a 1.165M€. Entre ellas, ciclos combinados en México, proyecto de gas en Qatar y una planta de etileno en Bélgica. Además empieza a posicionarse en transición energética. A pesar de ello, las claves son (i) su diversificación por tipo de actividad. Solo un 5,5% de su cartera es Energía, frente a 92,1% de Petróleo y gas y (ii) a qué márgenes alcanza estos contratos.

Márgenes: recuperación progresiva, pero muy lenta. Una vez superado el COVID-19, los márgenes deberían recuperar fuerza. No obstante, en nuestra opinión, no lo harán con el vigor esperado por el alza de los costes provocado por las disrupciones derivadas de la guerra Rusia/Ucrania. Por ello, estimamos una mejora progresiva, pero muy moderada: margen Ebitda 1,7% en 2026. Ayudarán la recuperación de las inversiones hacia el sector y el ahorro de costes. Este aspecto es crucial y uno de los focos del mercado.

Obtiene Caja Neta Positiva, pero por el préstamo participativo de la SEPI. Recibe en el trimestre de la SEPI (Fondo de Apoyo a la Solvencia de Empresas Estratégicas) 175M€ de los 340M€ totales concedidos, que se estructura en dos tramos. (i) 175M€ destinados a fortalecer Fondos Propios. (ii) 165M€ como préstamo ordinario. Tiene una duración de cuatro años y cuenta con la posibilidad de amortizarlo anticipadamente. En nuestra opinión, es una noticia positiva desde el punto de vista de solvencia y además se financia a coste moderado. No obstante, pone de manifiesto: (i) el elevado impacto que ha tenido el COVID-19 – TRE tradicionalmente ha tenido caja neta positiva. (ii) La concesión del préstamo supone la entrada de la SEPI (ente público) como observador y limitará el pago de dividendos durante el periodo.

Argelia ha solicitado la ejecución de avales de la planta de Touat Gaz. El proyecto incluía la ingeniería, suministros, construcción y puesta en marcha de las instalaciones de procesamiento de gas y el importe del contrato ascendía a 1.000M€. Los esfuerzos de TRE por recuperar las conversaciones han resultado infructuosos, por lo que se podría materializar la ejecución de los avales en las próximas fechas. TRE ha iniciado un arbitraje para intentar recuperar los costes incurridos. La ejecución de avales por 80M€ tendrán un impacto relevante en las cuentas de la compañía. Como referencia, el Beneficio Neto 2021: -192,1M€, 13M€ en 2020 y -10M€ en 2019.

En conclusión, mantenemos recomendación en Vender y Precio Objetivo en 6,4€/acc. (Potencial +5%) desde En Revisión anterior. En nuestra opinión, la necesidad de invertir en el sector es un catalizador para TRE, pero la clave es si el sector eleva realmente las inversiones o los flujos siguen dirigiénose hacia las renovables y la remuneración al accionista. También mantenemos la cautela por: (i) La evolución de sus márgenes, en un contexto de guerra Rusia/Ucrania, de disrupciones en los suministros y de aumento de la inflación. También a qué márgenes firmará los nuevos contratos. (ii) La evolución de su deuda, puesto que impacta a la hora de acceder a determinados contratos. (iii) Su diversificación sectorial. La clave es que aumente su exposición al sector renovable y reduzca su dependencia del petróleo y gas. (iv) La relación con Argelia y el previsible pago de avales que tiene un impacto relevante en sus cuentas. Por todo ello, mantenemos recomendación en Vender.