Intermoney | Proveedor global de componentes y subconjuntos para el mercado de automoción (70% OEMs y 30% TIER 1).

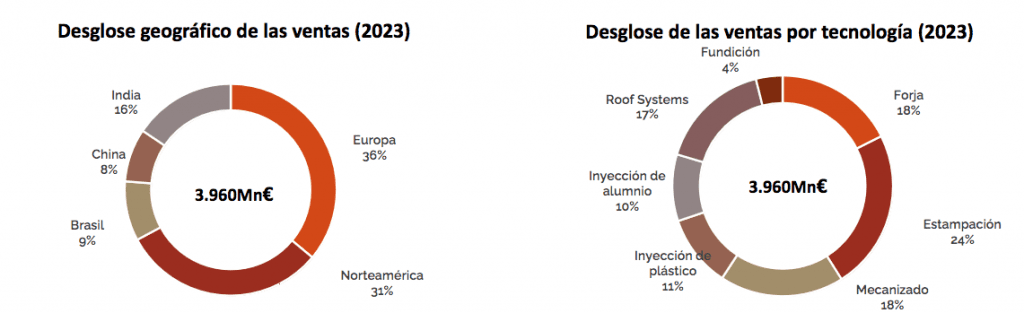

✓ Elevada diversificación geográfica (110 plantas repartidas en 17 países en 4 continentes), de tecnologías (7 tecnologías diferentes), productos (>7.000 referencias) y clientes (ninguno de sus principales clientes supera el 8% de las ventas).

✓ Disciplina financiera y foco en la generación de caja y la rentabilidad.

✓ Desde 2016, CIE ha invertido en crecimiento y adquisiciones más de 2.300Mn€ (c.9% de las ventas), con el grueso de las adquisiciones entre los años 2016-2019 y un gran track-record en la generación de valor de sus adquisiciones. La última gran adquisición fue la de Inteva Roof Systems en 2019.

Superado el trienio adverso (2020-22) del sector…

• Sector automoción: muy ligado al ciclo económico. A los numerosos retos que ya afrontaba el sector (nuevo protocolo WLTP sobre emisiones, electrificación, coche compartido, guerra comercial, brexit…), en 2020 el COVID-19 tuvo un fuerte impacto en los volúmenes globales de producción de vehículos (15Mn menos de vehículos, -16%).

• La posterior recuperación se vio lastrada por la crisis de los semiconductores primero (2021) y por la inflación en materias primas y energía (2022) como consecuencia de la guerra de Ucrania después. En 2023 el mercado creció cerca de un +10%, hasta alcanzar los 90Mn de vehículos y superando ya los niveles pre-Covid de 2019.

• Crecimiento futuro (+1,3% TACC 23-27e) hasta superar los 95Mn de vehículos en 2027.

Entre 2023 la producción de vehículos superó los 90Mn de vehículos, casi un 2% por encima del nivel de 2019.

• Frente a los niveles pre-COVID, las ventas de CIE en 2023 fueron un +14% superiores, el EBITDA un +20% y el BPA un +19% vs 2019.

• Tras el pico de apalancamiento de 2020 (~1.600Mn€ de DFN, equivalente a 3,7x el EBITDA), la mejora de los resultados y la sólida generación de caja ha permitido reducir significativamente el endeudamiento del grupo (a cierre de 2023, 1.135Mn€ con 1,6x DFN/EBITDA).

CIE AUTOMOTIVE (Comprar, PO 33€): Plan Estratégico 2025 en avanzado grado de cumplimiento

Compromisos de crecimiento para el periodo 2021-2025 (a perímetro constante):

i. Ingresos: incrementar las ventas c.20pp por encima del crecimiento del mercado (>40% acumulado).

ii. Margen EBITDA >19% en 2025e.

iii. Capex: 1.000Mn€ acumulado en el quinquenio 2021- 2025e (c.5% de las ventas).

iv. Pago por impuestos c.2% de las ventas.

v. Convertir en caja operativa ~65% del EBITDA (~500Mn€ a partir de 2025e).

Nuestra tesis de COMPRA en CIE Automotive se apoya en:

i. Disciplina financiera (inversión en circulante ~0, ROI exigido a las inversiones ≥20%).

ii. Elevada diversificación (geográfica, de clientes, de productos…) y versatilidad (el 81% de sus ventas en 2023 son componentes no específicos del motor de combustión interna).

iii. Limitadas necesidades de capex (~2-3% de las ventas para capex de mantenimiento).

iv. Crecimiento de las ventas por encima el mercado.

v. Márgenes por encima de la media del sector (en 2023 margen EBITDA del 18,0% y margen EBIT del 13,3%).

vi. Foco en la generación de caja (conversión del EBITDA en caja ~65%).

vii. Atractiva remuneración al accionista (~500Mn€ en los cuatro últimos años entre dividendos y recompras de acciones).

viii. Combinación de crecimiento orgánico e inorgánico.