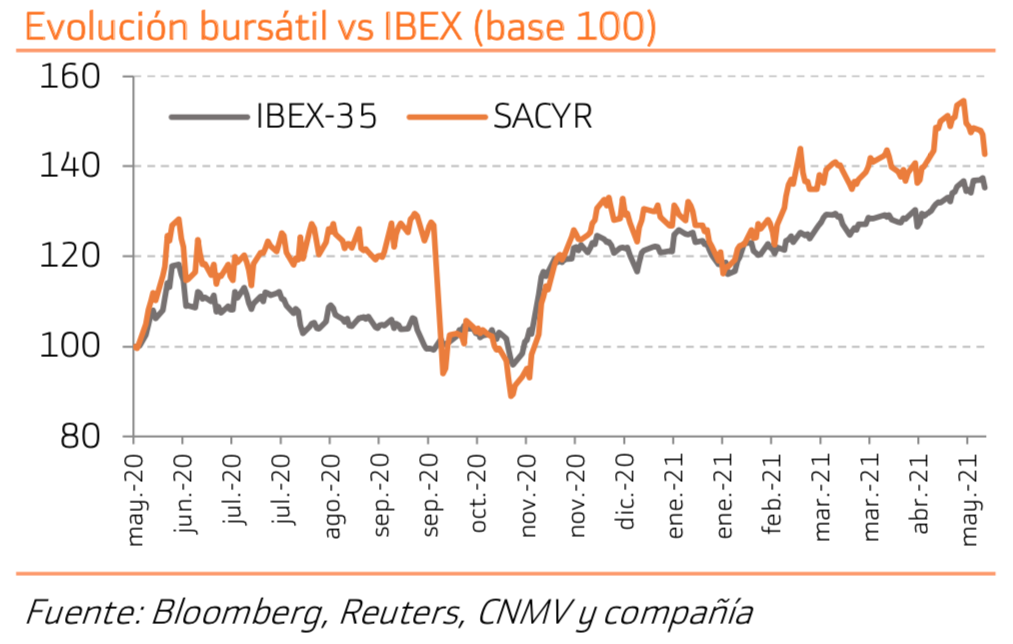

Bankinter | Los resultados 1T21 de Sacyr (SCYR) fueron buenos y refrendan nuestra visión positiva en el valor. Reiteramos nuestro Precio Objetivo de 2,72 euros/acción lo que supone un potencial del +23% y por tanto mantenemos recomendación de Comprar.

El negocio de Concesiones (82% de nuestro EV estimado) aporta estabilidad en el actual entorno de incertidumbre económica, al tener el 90% de sus activos no sujetos a riesgo de demanda. Esta resiliencia quedó demostrada en las cuentas del pasado año donde a pesar de la pandemia la compañía consiguió presentar crecimiento de Ingresos de +9% y EBITDA +7%. Al precio actual de mercado, consideramos que hay valor en el negocio de concesiones que aún no se está reflejando en la cotización. Comprar.

Resultados 1T21

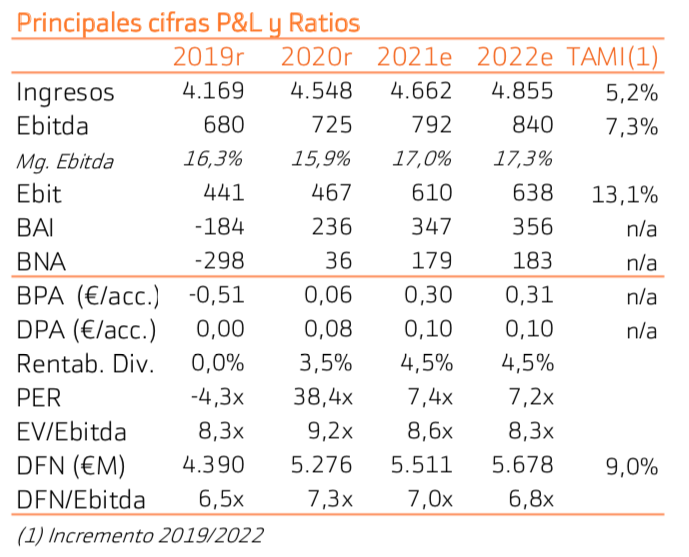

Sacyr presentó cifras muy positivas en el 1T21 con crecimiento de Ventas (+7,3% a/a) y EBITDA (+17% a/a): Cifras 1T21 comparadas con el consenso de Bloomberg: Ingresos 1.057M€ (+7,2% a/a) vs 1.041M€ esp; EBITDA 193,6M€ (+16,6%) vs 178M€ esp y BNA 25,5M€ vs 23M€ esp.

Por el lado de la participación de Repsol, la compañía tiene totalmente cubierto el riesgo financiero ante bajadas en el precio de la acción gracias al call-spread que tiene contratado. La compañía mantiene la participación de Repsol a un valor en libros de 10,91 eur/acc a cierre del 1T21 vs 9 eur/acc a cierre del 4T20. La deuda neta se situó en 5.606 M€ vs 5.212 M€ en el trimestre anterior.

Perspectivas de negocio a futuro

Sacyr ha presentado en los últimos meses un nuevo plan de negocio a 2025 donde espera obtener Ingresos de 5.500M€, EBITDA 1.200M€, BNA de 200M€, CF Operativo >1.000M€ y Deuda con Recurso / EBITDA <1,5x. Valoramos positivamente estas proyecciones y consideramos que refrendan nuestra visión positiva sobre el futuro y la estabilidad de los negocios de la compañía.

El negocio de concesiones (82% de nuestro EV estimado) es un factor que aporta estabilidad y visibilidad a futuro, debido a la elevada vida útil de las concesiones (25 años de vida media en los 44 activos concesionales) y la capacidad de la compañía para rotar activos maduros con plusvalías (como hemos visto en el pasado con Guadalcesa, vendida con 10% de prima el pasado octubre). Además, la mayoría de los ingresos de concesiones (c.90%) no están sujetos a riesgo de demanda y por tanto no se han visto afectados por las caídas de tráfico fruto del confinamiento.

Respecto a Repsol, la compañía tiene totalmente cubierto el riesgo ante bajadas en el precio de la acción y tiene contratado un call-spread que permite a la compañía beneficiarse de las subidas de Repsol a partir de 8,5 eur/acc (en una cuarta parte del total de los derivados). El resto, aún no están generando ganancias dados sus precios de ejercicio (que oscilan entre 11,8 eur/acc y 13,9 eur/acc).

Por último, señalar que los niveles de Deuda de la compañía (5.606M€ en el 1T21) no creemos que representen un problema dado que en su mayor parte es deuda sin recurso. Sin embargo, la elevada proporción de Deuda sobre el EV total estimado contribuye, en nuestra opinión, a incrementar la volatilidad de la cotización.

Valoración

Los resultados 1T21 fueron buenos y refrendan nuestra visión positiva en el valor. Reiteramos nuestro Precio Objetivo de 2,72 eur/acc lo que supone un potencial del 23% y por tanto mantenemos recomendación de Comprar.