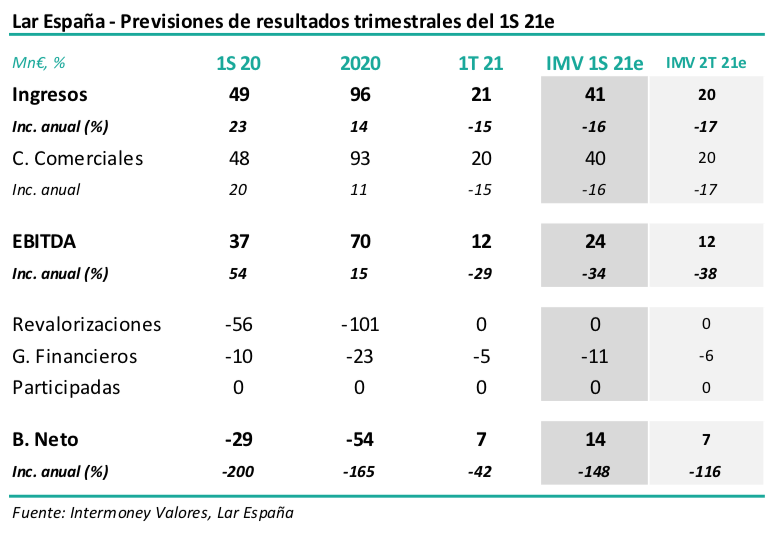

Intermoney | Lar España (LRE) anunciará sus resultados del 1S21 el próximo jueves 30 de septiembre, celebrando una presentación ese mismo día a las 15:30 horas. Al igual que en el 1T, las cifras pensamos que pueden estar afectadas, además de por la pandemia en sí misma durante el pasado trimestre, por cambios de perímetro tras la venta de los establecimientos de Eroski durante el 1T y aspectos contables que reducirían en ambos casos las cifras de ingresos y EBITDA. Los principales aspectos de nuestra previsión se muestran en el cuadro adjunto.

Confirmamos nuestra Recomendación de Comprar en Lar España, así como el Precio Objetivo de 8 euros a diciembre de 21e. Pensamos que los motivos de compra del valor siguen vigentes, en especial tras el recorte sufrido durante el mes de septiembre, y en un escenario de remisión de la pandemia. Además de un potencial superior al 50%, Lar ofrece una trayectoria de mejores afluencias a sus centros que la media nacional, basada en unos activos dominantes en su zona de influencia. Al estar ya enfilando el final de la pandemia, creemos que es bastante probable que la acción se siga beneficiando del creciente optimismo económico del mercado. A ello contribuye el que la socimi mantenga acuerdos post-Covid con la práctica totalidad del GLA. Pese a la rebaja anunciada para este año, Lar presente una rentabilidad por dividendo cercana al 6%, y que pensamos que tiene un gran potencial al alza en un escenario de recuperación.

Descenso de ingresos por la venta de los Eroski y linealización de las ayudas a inquilinos.

Esperamos que Lar reporte a junio unos ingresos cercanos a los 41 Mn€, lo que supondría un descenso del -16% respecto al 1T 21. Creemos que hay que tener en cuenta varios factores: 1) Durante el 1T se ha producido la venta de los supermercados de Eroski, lo que ha podido suponer un descenso de ingresos superior a 2-3 Mn€ durante el primer semestre; 2) Lar ha comenzado a linealizar el impacto de las ayudas a los inquilinos durante la pandemia en 2020, cerca de 20 Mn€, lo podría haber supuesto una minoración de los ingresos reportados de unos 2-3 Mn€ a junio, un efecto que podría prolongarse durante los próximos 4-5 años; y 3) existió un ligero ascenso de la desocupación durante el 1T, aunque es posible que se haya mitigado en el segundo trimestre. Todo ello tendría un impacto cercano a los 7-8 Mn€, lo que pensamos que explicaría el descenso interanual de rentas.

Neto previsto de 14 Mn€ en el 1S, sin incluir variaciones de valoración de activos. No esperamos una variación importante de los costes operativos de Lar en el 2T, lo que provocaría, no obstante, un descenso del EBITDA del -34% hasta los 24 Mn€. Como es nuestra costumbre, no estimamos impactos en la cuenta de resultados por valoraciones de activos, que ya sufrieron una corrección importante a junio y diciembre del año pasado, -56 y -101 Mn€, respectivamente. Finalmente, considerando unos gastos financieros de -11 Mn€, llegamos a una estimación de beneficio neto de 14 Mn€, frente a las pérdidas de -29 Mn€ de hace un año, de nuevo afectadas entonces por la pérdida de valor de los activos.

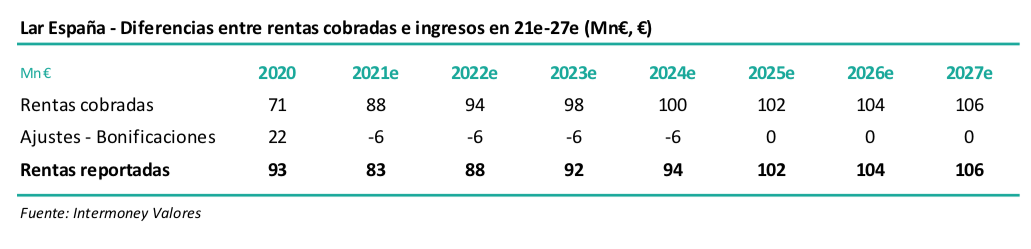

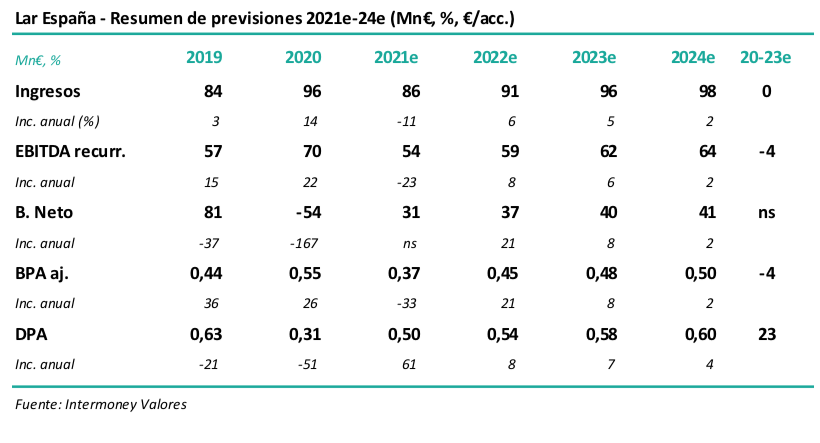

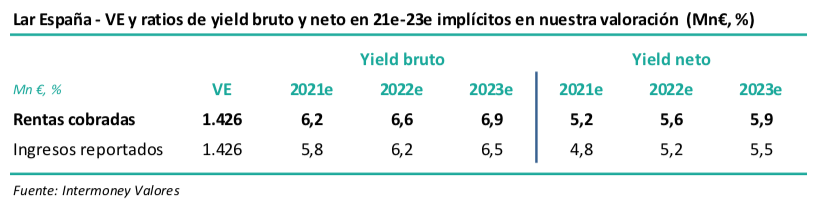

Incorporamos los ajustes contables causados por las ayudas a los inquilinos desde ya este año. Hemos ajustado nuestras previsiones tras las cifras del 1T teniendo en cuenta los cambios de perímetro y los aspectos contables antes descritos. En la tabla anterior hemos supuesto que las compensaciones por los aplazamientos a los inquilinos supondrían 5,5 Mn€ anuales desde 21e a 24e, inclusive. Anteriormente, este factor comenzaba en 22e. Esperamos que, en un escenario de normalidad, las rentas efectivamente cobradas avancen una media del 2-3% anual, alcanzando los 100 Mn€ en 24e. Reiteramos que estas cifras ya no incluyen los establecimientos Eroski. Además de las rentas, Lar ingresa por otros conceptos unos 3-4 Mn€ anualmente. En la tabla adjunta vemos que los ingresos totales se mantienen teóricamente planos en 23e respecto a 2020, pero solo a causa de los casi 6 Mn€ anuales de las compensaciones.

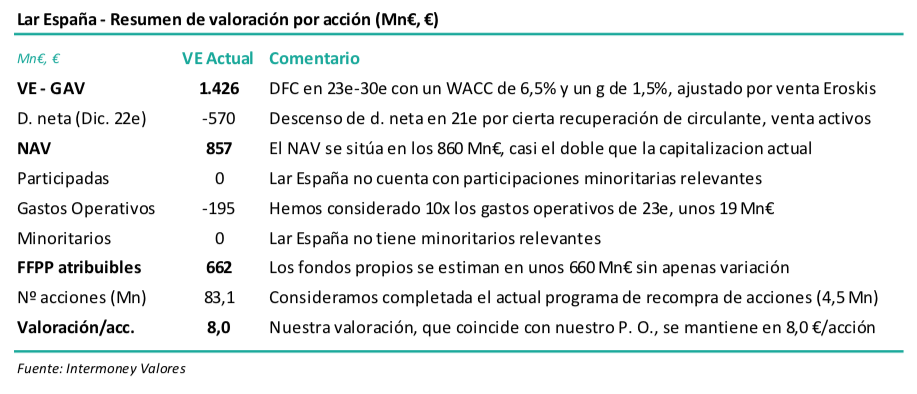

Mantenemos sin cambios nuestro Precio Objetivo de 8,0 €/acción, que implica un yield del 6,2% respecto a las rentas efectivamente cobradas en 2021e. Confirmamos nuestro Precio Objetivo de 8,0 €/acción, ahora con fecha diciembre de 2022e, estimado mediante DFC con un WACC del 6,5% para el periodo 23e-30e y un crecimiento perpetuo de 1,5% en adelante. Nuestro Precio Objetivo implica un descuento del -23% respecto al NAV declarado a diciembre 2020 (10,42 €). El GAV estimado, 1.426 Mn€, en línea con el declarado a diciembre de 2020, una vez descontados los Eroskis, y representaría un yield bruto del 6,2x en 21e, considerando las rentas efectivamente cobradas previstas para este año (88 Mn€), ascendiendo hasta 6,9% en 2023e.

Potencial de revalorización superior al 50%. Partiendo de nuestra estimación del GAV, y una vez descontadas: 1) la deuda neta a 22e, que se ve reducida respecto a la de diciembre 21e (617 Mn€) precisamente por la venta de activos; así como 2) la capitalización de los costes operativos a nivel de socimi, llegamos a nuestro Precio Objetivo de 8,0 €/acción, implicando más de un 50% de potencial, como se describe en el cuadro que sigue.