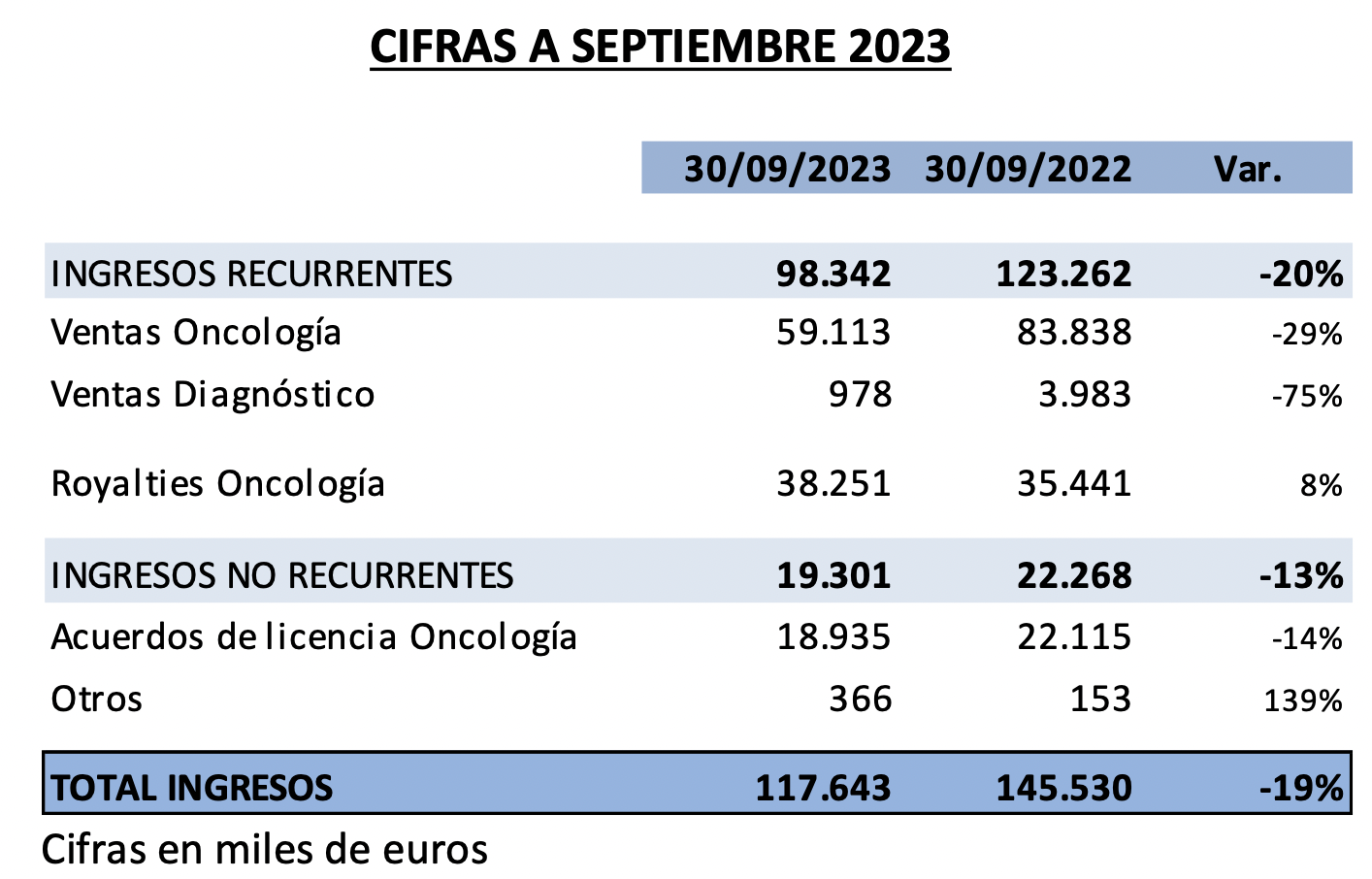

Bankinter | Las principales cifras del 3T 2023 estanco son: ventas 37,5M€ (-15,1% a/a, consenso 34,5M€) que se desglosan en: Yondelis 6,3M€ (-61,3%), Zepzelca 5,1M€ (+88,9%), Materia prima 4,3M€ (+77,4%), Royalties 15,5M€ (+11,2%), Licencias y otros 6,3M€ (+34,9%). EBITDA 1,3M€ (-86%, consenso -0,6M€), EBIT – 0,2M€ (+11,9M€ en 3T 2022, consenso -1,5M€), BNA +1,5M€ (-82%, consenso -2,8M€), cash flow libre -11,5M€ (+3,8M€ en 3T 2022). Por lo tanto, en 9M 2023 las ventas son 117,6M€ (-19,2% a/a), se desglosan en: Yondelis 20,5M€ (-60,7%), Zepzelca 26,1M€ (+89%), Material prima 12,5M€ (-29,9%), Royalties 38,3M€ (+7,9%), Licencias y Otros 20,3M€ (-8,3%). EBITDA 5,5M€ (-87%), EBIT 1,3M€ (-96%), BNA 8,0M€ (-82%), cash flow libre -21M€ (+37,8M€ en 9M 2022) tesorería neta 145,9M€ (-24,3% en 2023). Ha dedicado 6,2M€ a recomprar el 1% de sus acciones dentro de un programa de recompra que contempla el 3% de su capital, las acciones no serán amortizadas.

Opinión del equipo de análisis de Bankinter:

Nuestra valoración de los resultados es neutral. Las ventas retroceden por la aparición de un genérico que compite contra Yondelis. La evolución de Zepzelca (lurbinectedina), Materia Prima, Royalties y Licencias es positiva. El retroceso de ventas sumado a un aumento del gasto en I+D (+19% en 9M) se refleja en una disminución del EBITDA, EBIT y BNA. El gasto en I+D está relacionado con (i) el ensayo confirmatorio de fase III de lurbinectedina en cáncer de pulmón de célula pequeña, denominado LAGOON, que avanza en el reclutamiento de pacientes; (ii) otro ensayo en fase IIb/III con lurbinectedina para el tratamiento de leiomiosarcoma en primera línea que dará comienzo en breve; (iii) el desarrollo clínico de otras moléculas en etapas más tempranas para tratar tumores sólidos; (iv) ensayos clínicos de fase III con tivanisiran en ojo seco asociado al síndrome de Sjögren; (v) Degeneración Macular Asociada a la Edad. Aunque las acciones ofrecen valor a estos precios, la ausencia de catalizadores percibidos a corto plazo nos hace ser cautos. Reiteramos nuestra recomendación Neutral con Precio Objetivo de 41,00€/acc.