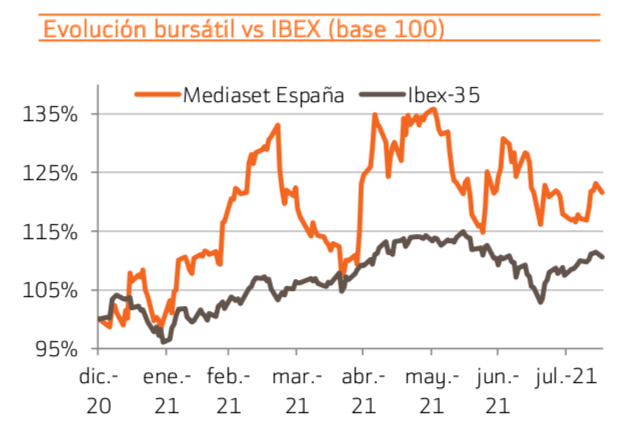

Bankinter | La normalización de la actividad favorece una fuerte recuperación del gasto publicitario. Mediaset (TL5) consigue durante el segundo trimestre un fuerte crecimiento de ingresos en parte gracias a su posición como líder en audiencias. El tradicional apalancamiento operativo permite una nueva expansión de márgenes y el beneficio crece de manera signficativa. Este año y el próximo la publicidad seguirá recuperando tras superar el golpe provocado por la pandemia. A partir de entonces el panorama es menos positivo para las compañías de media tradicional. Mantenemos nuestra recomendación en Neutral. Incluimos 2026 en nuestro descuento de flujos y nuestro precio objetivo varía ligeramente (6,2€ actual vs. 5,9€ anterior). Potencial +18%.

El segundo trimestre muestra crecimientos fuertes gracias a la mejora del mercado publicitario. La normalización de la actividad favorece el aumento del gasto por parte de los anunciantes. Según Infoadex el mercado publicitario en TV avanzó +22,9% en el semestre y +35,8% en digital. En el 2T 2021 aislado los crecimientos son superiores, +82,2% y +65,1% respectivamente.

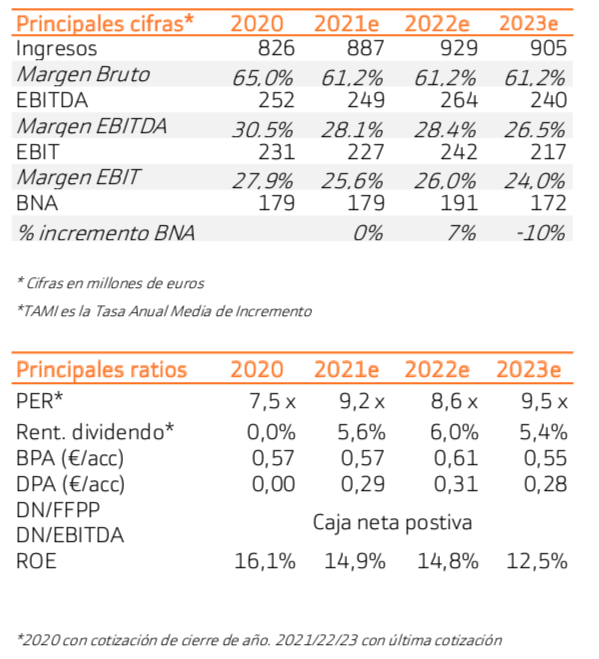

En este contexto Mediaset consigue un avance de ingresos brutos por publicidad de +92,3% mientras los “otros ingresos” (ventas de contenidos, el cine y las suscripciones a Mitele Plus) descienden – 39,1%). Los costes operativos avanzan menos que los ingresos (+57,6% vs. 64,9%) y, con ello, los márgenes mejoran: el EBITDA hasta 25,7% desde 22,2% y el EBIT hasta 23,6% desde 18,7%.

La Compañía consigue seguir liderando las audiencias con un 29,4% de cuota (total individuos total día).

Por el lado del balance, la caja neta se sitúa en 156,7M€ (+27% desde cierre de 2020).

Tras estas cifras mantenemos nuestras estimaciones inalteradas para el conjunto de 2021. De hecho, en nuestra valoración el único cambio que implementamos es que incluimos por primera vez 2026 y rolamos nuestro descuento de flujos al periodo 2022/2026. Con ello, nuestro precio objetivo avanza ligeramente hasta 6,2€ (desde 5,9€ anterior). El potencial de revalorización desde los niveles actuales de cotización es de +18% y nuestra recomendación permanece en Neutral.

La normalización de la actividad sin duda favorecerá un gasto publicitario más generoso. Con ello, los ingresos de Mediaset avanzarán alrededor del +7% este año y +5% el próximo. Sin embargo, seguimos pensando que el sector media tradicional se enfrenta a importantes retos. Las grandes plataformas de contenidos suponen una dura competencia.

Un posible catalizador sería una estrategia de expansión que produjera sinergias gracias a la creación de un líder paneuropeo en el sector.