Bankinter | Buenos resultados en el primer semestre para la subsidiaria de Acciona de energías renovables, Acciona Energía (ANE), (Ebitda +18%) impulsados por la nueva capacidad y precios medios de venta más altos que más que compensan el impacto negativo de un menor factor de carga en el periodo. Además, la capitalización de la deuda intragrupo, permite reducir el apalancamiento del grupo.

Acciona Energía tiene un ambicioso plan de crecimiento para los próximos años que contempla llegar a 20 GW de capacidad instalada en 2025 vs 10,7 GW a finales de 2020. Nuestras estimaciones incluyen un crecimiento medio anual de +11,0% en Ebitda y +16,8% en BNA en el periodo 2020-25. Acciona Energía, como operador puro de renovables, buscará maximizar su potencial de crecimiento, con un balance sin restricciones y con acceso a un coste de capital más eficiente.

En cuanto a la retribución al accionista, el objetivo del grupo es distribuir entre el 25% y el 50% del BNA en dividendos, lo que permitirá ir mejorando gradualmente el DPA (0,7% de rentabilidad por dividendo en 2021, llegando a 1,6% estimado en 2025.). Mantenemos la recomendación de Comprar. El Precio Objetivo para diciembre 2022 se sitúa en 34,80 eur/acc.

Buenos resultados en el 1S 2021 impulsados porla nueva capacidad y precios más altos

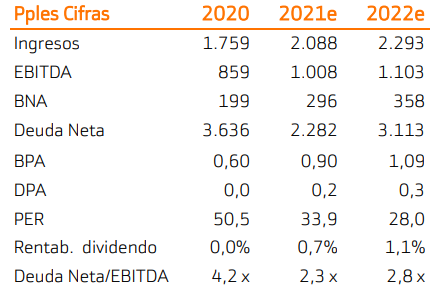

Las principales magnitudes del 1S21 son las siguientes: Ingresos: 1.041M€ (+23%), Ebitda 501M€ (+18%) y BNA 153M€ (+91%); Deuda Neta 2.345M€ vs 3.636M€ en diciembre 2020.

Buenos resultados impulsados por: (i) Incremento en capacidad instalada: (+7,7% hasta 11,2GW) y (ii) Mayores precios de venta (+11,1% hasta 68,3€/MW). En España el precio medio sube +2,0% hasta 61,4 €/MW. En internacional, el precio medio sube +20% hasta 75€/MW. Estos dos factores positivos más que compensaron por un menor factor de carga en el periodo (-1,3pp hasta 29%).

A pesar de la fuerte actividad inversora en el periodo (661M€), la reducción de deuda neta (-890M€) es posible gracias a la capitalización de la deuda intragrupo llevada a cabo en el contexto de la OPV por importe de 1.859M€ y a la generación de cash flow en el periodo (249M€).

Ambicioso Plan de Crecimiento a Largo Plazo con una cartera de alta visibilidad

El objetivo de Acciona Energía es pasar de una capacidad instalada total de 10,7GW a finales de 2020 a 20GW en 2025. El incremento de capacidad anual previsto en el plan de negocio es: 0,6GW en 2021, 1,7GW, 2,2GW en 2023, 2,4GW en 2024 y 2025.

Para ello, el grupo dispone de una cartera de proyectos madura y de alta visibilidad: 3,0GW están ya en construcción o asegurado, 6,3GW con acceso de red asegurada o cercano a ser asegurada y 9,8GW adicionales en avanzado estado de desarrollo.

Nuestras estimaciones contemplan un crecimiento medio anual del +11,0% en Ebitda y del +16,8% en BNA en el periodo 2020-25.

Éxito de la salida a bolsa, gracias un precio al ajuste en el precio de colocación

La rebaja en el valor de Acciona Energía ha permitido una positiva salida a bolsa del grupo de renovables. Cuando se puso en marcha la operación en febrero/marzo de este año, se barajaba un valor para Acciona Energía de hasta 12.000M€ y finalmente salió a cotizar en 8.800M€.

El menor valor asignado a los activos menos maduros de la cartera y la incertidumbre regulatoria (intención del Gobierno de poner coto a la sobre retribución que reciben las hidráulicas y eólicas anteriores a 2005), ha propiciado una revisión a la baja de la valoración del grupo. El precio de salida el pasado 1 de junio fue 26,73€/acción y desde entonces la acción ha subido un +14%. Acciona permanece como mayor accionista con un 82,75% del capital social y free float se sitúa en 17,25%.

Acciona Energía, como operador puro de renovables, buscará maximizar su potencial de crecimiento, con un balance sin restricciones y con acceso a un coste de capital más eficiente.

Recomendación

Buenos resultados en el primer semestre para Acciona Energía impulsados por la nueva capacidad y precios más altos. La capitalización de la deuda intragrupo, permite reducir el apalancamiento (Deuda Neta/Ebitda 2,3x est. 2021 vs 4,2x en 2020). Acciona Energía tiene un ambicioso plan de crecimiento para el periodo 2020-25 que contempla llegar a 20 GW en 2025 vs 10,7GW a finales de 2020.

Mantenemos la recomendación de Comprar. El Precio Objetivo para diciembre 2022 se sitúa en 34,80 eur/acc.