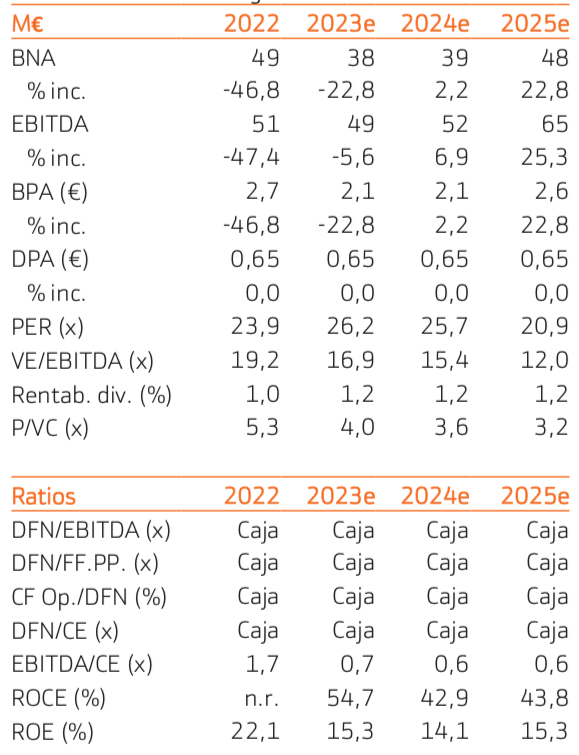

Bankinter | Los resultados 4T de PharmaMar (PHM) son inferiores a lo esperado. En 2022, las ventas retroceden -15% por (i) un cambio regulatorio en Francia que perjudica a Zepzelca y (ii) menores ventas no recurrentes (concesión de licencias). Un mayor gasto en I+D (+16%), necesario para impulsar el pipeline y, de gastos generales también contribuyen a que los beneficios retrocedan. El cash flow libre se incrementa +65% y la tesorería neta aumenta +15%.

Prosigue la evolución de los estudios Imforte y Lagoon para apoyar la aprobación definitiva de Zepzelca en Estados Unidos y en otras geografías. Pharma Mar está centrada en impulsar su pipeline (Zepzelca, síndrome de ojo seco y, un nuevo antitumoral PM534). La posición financiera es saneada con una caja neta de 193 millones de euros (16% de la capitalización) y permite acometer estos desarrollos. Ajustamos nuestro precio objetivo a 62 euros/acción desde 68,65 euros/acción. Reiteramos nuestra recomendación Neutral.