Renta 4 | Izertis publicará los resultados correspondientes al ejercicio 2025 el próximo miércoles 25 de marzo, y realizará una presentación con analistas e inversores a las 10:00h.

Esperamos que las cifras de 2025 reflejen un nuevo ejercicio de crecimiento sólido, manteniendo la trayectoria de expansión a doble dígito que ha caracterizado a la compañía desde su salida al mercado. Este crecimiento continuaría sustentado por la combinación de crecimiento orgánico y adquisiciones, si bien durante el ejercicio el componente inorgánico habría sido más limitado de lo inicialmente previsto, debido principalmente a ligeros retrasos en algunas operaciones de M&A cuya ejecución podría trasladarse a 2026.

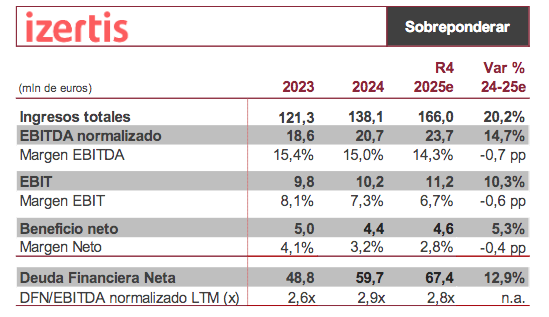

En este contexto, estimamos que los ingresos alcancen los 166 millones de euros, lo que supondría un crecimiento del 20,2% interanual frente a 2024. A nivel operativo, proyectamos un EBITDA normalizado de 23,7 millones de euros (+14,7% vs 2024). En términos de rentabilidad, anticipamos una ligera normalización de márgenes, con el margen EBITDA situándose en 14,3% (-0,7 p.p.) y el margen EBIT en 6,7% (-0,6 p.p.). No obstante, estos niveles seguirían posicionando a Izertis en el rango alto dentro del sector de servicios IT, reflejando la buena calidad de su mix de negocio y la eficiencia operativa alcanzada en los últimos ejercicios. En la parte baja de la cuenta de resultados, esperamos que el beneficio neto alcance los 4,6 millones de euros, lo que implicaría un crecimiento del 5,6% interanual. Desde el punto de vista financiero, prevemos que la compañía continúe mostrando una sólida generación de caja, lo que permitiría mantener una estructura de balance equilibrada. En concreto, estimamos que la ratio DFN/EBITDA normalizado LTM se sitúe en torno a 2,8x, ligeramente por debajo del nivel registrado en 2024 (2,9x), pese al esfuerzo inversor en adquisiciones realizado durante el ejercicio. No obstante, las cifras de apalancamiento se habrían reducido de forma significativa a comienzos de 2026 (<1x EBITDA), tras la ampliación de capital de 51,3 mln eur ejecutada en el mes de enero.

De cara a 2026, esperamos una reactivación del crecimiento inorgánico, apoyada en la reciente ampliación de capital, que refuerza significativamente la capacidad financiera del grupo para abordar nuevas operaciones corporativas. Este refuerzo de recursos, unido a un nivel de apalancamiento previo limitado, proporciona a Izertis una elevada flexibilidad financiera para acelerar su estrategia de consolidación en el sector de servicios tecnológicos. En este sentido, pensamos que el mercado podría permanecer especialmente atento al potencial

anuncio de nuevas adquisiciones, lo que podrían animar la cotización. Reiteramos nuestra recomendación de SOBREPONDERAR con un Precio Objetivo de 12,20 €/acción.