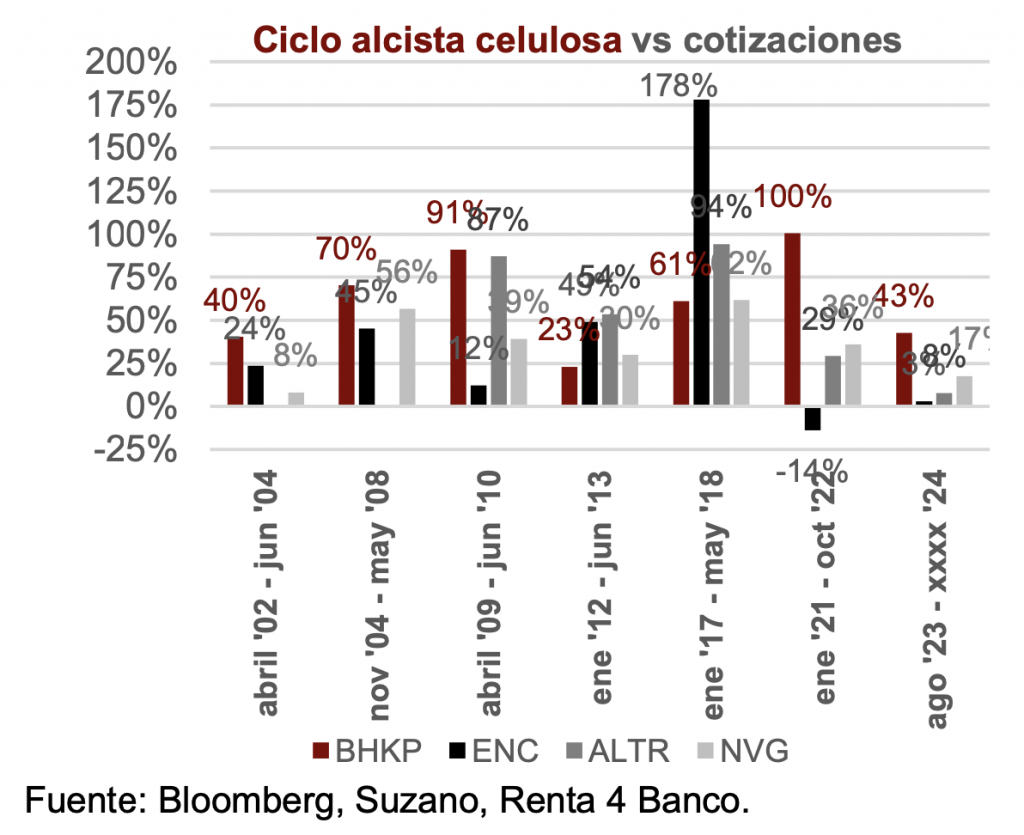

Renta 4 | Tras un 2023 en el que las cotizaciones del sector papel quedaron por debajo de los índices y solo las generosas políticas de retribución al accionista consiguieron maquillar el comportamiento en un año de fuertes caídas en los precios de la celulosa, encaramos 2024 en un escenario más benigno, con recuperación en los precios de venta y normalización en el cash cost, lo que sin duda apoyará los márgenes de las papeleras, algo que creemos que se ha recogido en las cotizaciones y valoraciones desde sus mínimos durante 2T23/3T23, viendo revaloraciones del 7% en Ence, +18% Altri y +25% Navigator.

Respecto a nuestras estimaciones, nos mantenemos alineados con el consenso tanto en 2024 como en 2025, mientras que continuamos ostensiblemente por debajo en 2026, con ventas muy estables y ligera expansión de márgenes. De este modo, aunque creemos que el riesgo a corto plazo es al alza, y creemos que las cotizaciones han corrido menos que los precios de la pulpa, el potencial de revalorización de nuestro universo de cobertura se ha reducido desde nuestra última publicación, tras acumular revalorizaciones del +10% en Altri y +18% en Navigator, por lo que reiteramos la recomendación de Mantener en ambos casos toda vez que el potencial a nuestro precio objetivo se reduce a un 12% y 7% respectivamente. Por u parte, Ence ha corregido un -7% y alcanza un potencial del 36%, por lo que continuamos recomendando Sobreponderar.