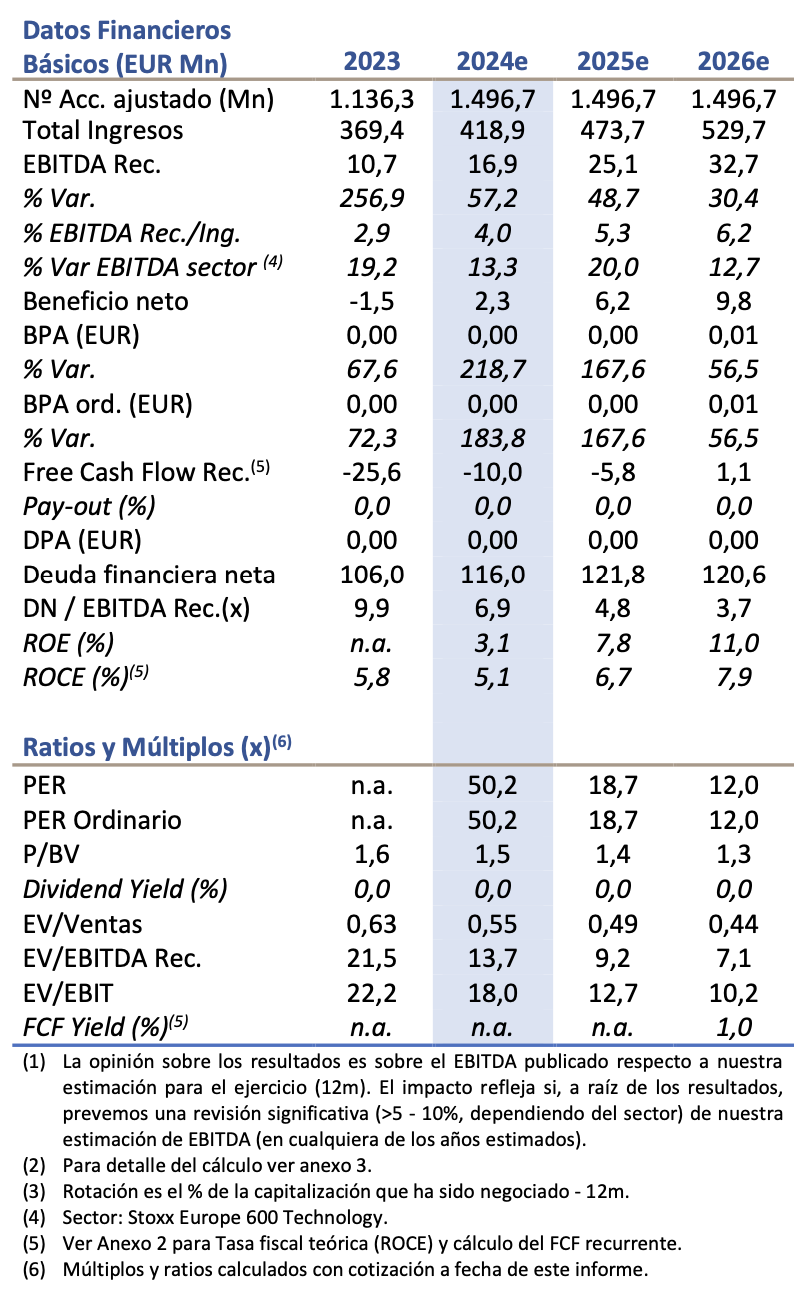

Lighthouse | Crecimiento en ingresos hasta 369,4 M€ (+14,2% vs2022)… Totalmente en línea con nuestras estimaciones (EUR 368Mn). Por negocios, defensa, seguridad y comunicaciones representan c.22% s/ventas (EUR 83Mn) y energía y sostenibilidad el 78% (EUR 286Mn). Crece el peso del negocio internacional al 23% (vs 20% en 2022). La cartera de pedidos se sitúa en EUR 386Mn (+26% vs 2022). Donde consideramos clave primar la rentabilidad sobre volumen.

… CON UN MARGEN BRUTO DEL 54,7% (VS 56,7% Y 55,0% EN 2021 Y 2022). El aumento de los costes de aprovisionamiento (+14,9% vs 2022; por encima de las ventas) mantiene todavía el margen bruto en niveles de 2022 (55% s/ventas), situándolo en EUR 232,6Mn. Y dado que el negocio de energía y sostenibilidad cuenta con un elevado componente industrial (sensible al precio de la energía y materiales), esperamos cierta mejoría en el MB para el periodo 2024e-2026e.

EBITDA REC. DE EUR 10,7MN (VS EUR 9,9MN DE NUESTRAS ESTIMACIONES). Los gastos de personal y otros costes de explotación crecen hasta EUR 191,3Mn (+3,7% vs 2022; y vs +12% en 2022 vs 2021), gracias a la política de control de gastos. Lo que ha situado el EBITDA Rec. en EUR 10,7Mn (excluyendo gastos cap. de EUR 14,6Mn). Tras estos resultados, ajustamos ligeramente estimaciones EBITDA Rec. 2024e (EUR 16,9Mn; revisión del +4,5% por mejor margen esperado).

DEUDA NETA, EUR 106MN 2023 (DN/EBITDA REC. 2023 9,9X). AMP ha cerrado 2023 con una DN de EUR 106Mn, lo que supone un múltiplo de DN/FF.PP. de 1,4x (vs 2,4x en 2022; reducción provocada por la ampliación de capital). El resultado financiero se sitúa en EUR -10,3Mn (vs EUR -3,7Mn 2022), que pesa mucho sobre el BN (EUR – 1,5Mn 2023). El nivel de deuda y la baja capacidad de generación de caja aparecen como principal restricción a la inversión y, por tanto, al crecimiento.

EN DEFINITIVA, LA ATENCIÓN EN 2024 DEBE ESTAR EN LOS MÁRGENES. AMP cuenta con exposición a sectores estratégicos (defensa, energía y sostenibilidad), penalizados por la inflación de costes en 2022 y en menor medida en 2023. Que junto al crecimiento en ventas y la optimización de su estructura debería permitir ver una mejora en márgenes de forma consistente en el periodo 2024e-26e. Lo que será decisivo para comprobar la verdadera capacidad de AMP de apalancar su estructura, mejorar en rentabilizar y seguir creciendo. Nuestras estimaciones 2024e cotizan a un EV/EBITDA Rec. de 13,7x (vs 10,3x de sus comparables).