Intermoney | Esta semana el Banco Central Europeo (BCE) publicaba la última edición de la “Encuesta de crédito bancario en la Eurozona”. En esta ocasión, estábamos ante datos del 4T20 que confirmaban la necesidad de la continuidad del generoso apoyo por parte de nuestro banco central.

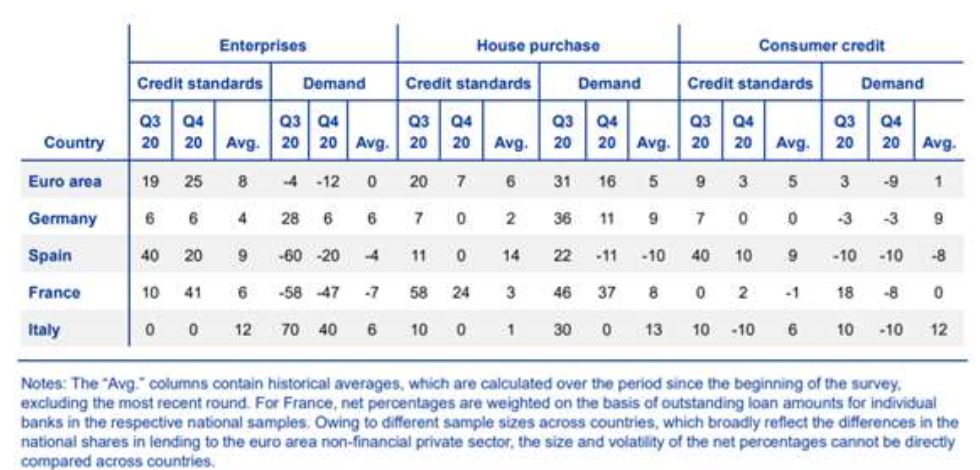

A pesar de las medidas implementadas por el BCE, el lógico temor que la banca atesora por la solvencia de sus deudores explica el endurecimiento de las condiciones de acceso al crédito bancario. En el 4T20, la citada situación perdió fuerza para los hogares, pero empeoraba en el caso de las empresas, debiendo tener en cuenta que en ambas situaciones esta realidad se producía después de un severo endurecimiento en el 3T20. Luego, tal y como puede observarse en el cuadro adjunto, asistíamos a peores condiciones del crédito sobre la base de un 3T20 bastante malo a este respecto.

La situación expuesta era especialmente visible en el caso del crédito bancario a empresas ya que sus condiciones se endurecían en gran medida en el agregado de la UEM, aunque los datos del 3T20 ya fueran negativos en este sentido. No obstante, las cifras arrojaban grandes diferencias entre países que no resultaban casuales. Por un lado, desde la perspectiva positiva, destacaba Italia con condiciones estables en los préstamos para empresas, lo cual era posible gracias a que el gobierno transalpino ha articulado garantías crediticias por un importe equivalente a un tercio del PIB nacional. Por el contrario, la peor situación se daba en Francia donde dichas condiciones sufrían un importante deterioro debido al endurecimiento de las medidas para contener el COVID- 19, lo cual ha estrangulado la demanda de muchas empresas que ya afrontaban severas dificultades previas. Así que no resulta de extrañar que la banca gala tema por la solvencia de muchas empresas y exija mayores garantías para otorgarles crédito. Mientras tanto, la situación en España mejoraba dentro de la gravedad, pero esto no evitaba que el agregado de condiciones del crédito empresarial en la UEM empeorase y con él su demanda, aunque en este caso también debe subrayarse el efecto a la baja derivado del buen funcionamiento del mercado primario de deuda corporativa.

En cuanto al crédito a hogares, a nivel agregado de la Eurozona, las condiciones empeoraban a menor ritmo en el destinado a la adquisición de vivienda, si bien la situación en el 4T20 resultaba positiva en Alemania, Italia y España. Una situación que tiene fácil explicación, dado que los hogares en Alemania e Italia cuentan con bajos niveles de deuda mientras que en España su situación financiera ha mejorado mucho desde 2008/2009. Una cuestión que trataremos posteriormente.

Sin embargo, la citada realidad no evitaba la fortísima caída de la demanda de crédito hipotecario, en especial, en nuestro país; situación que tiene una doble explicación. Por un lado, en el 3T20 se formalizaron las operaciones propias del periodo y las que no se pudieron realizar en el 2T20. Por otro, la población puede estar interpretando que la crisis va a ser más larga y dura de lo que previeron inicialmente y esto juega en contra de decisiones que implican un importante riesgo y sacrificio, tales como la compra de vivienda.

Finalmente, en cuanto al crédito al consumo en la UEM, nos quedamos con el gran deterioro de su demanda en el conjunto del área y en sus principales economías durante el 4T20 con respecto a la media histórica. Un hecho que confirma el empeoramiento del consumo en la zona euro en la parte final de 2020 y lo complejo que ha sido este periodo en el área.