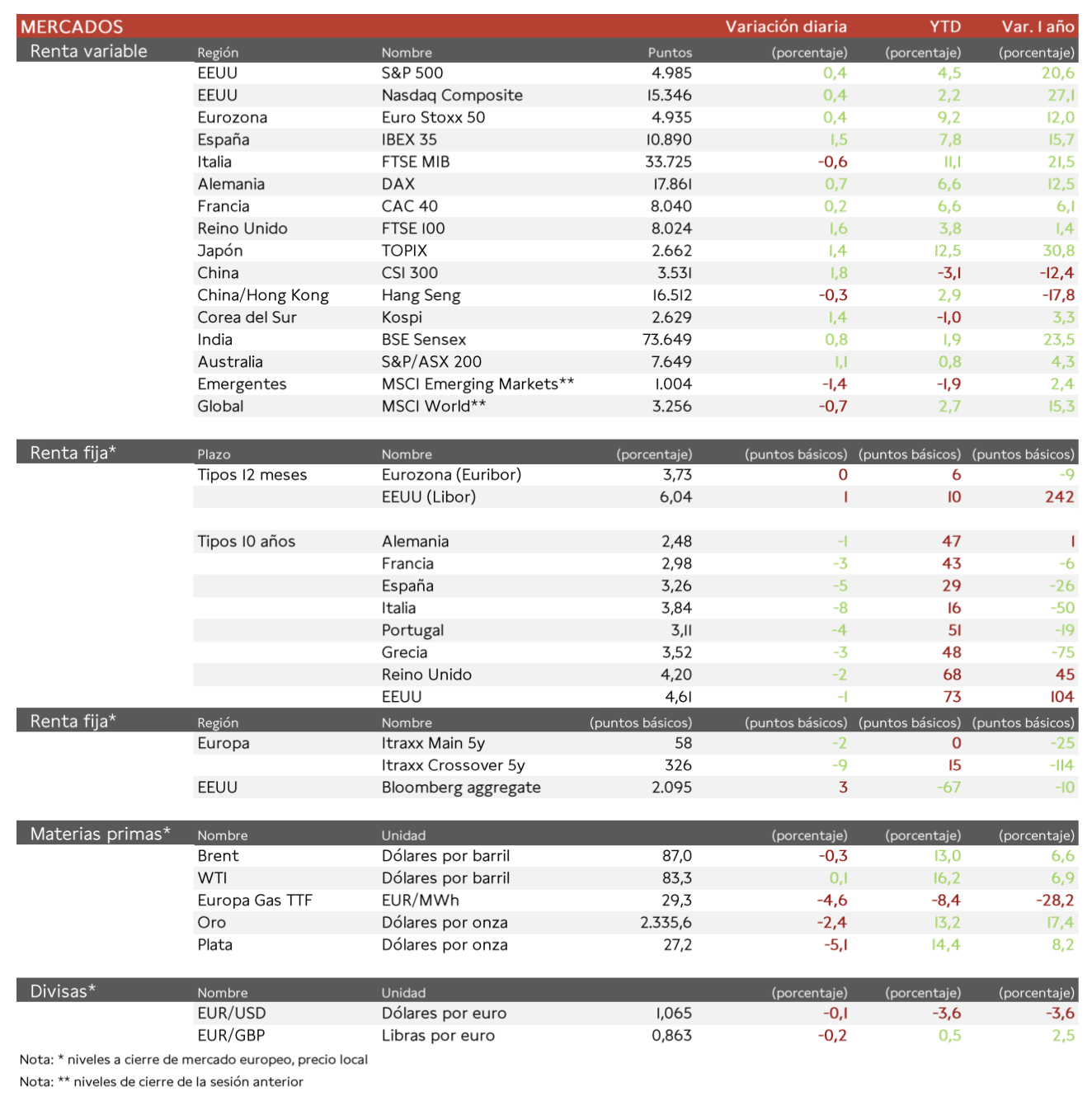

Jaime Sicilia (Singular Bank) | Comienzo de la semana en verde para los principalesíndices europeos que rebotan tras la caída de la semana pasada. El Ibex 35 cierra con un ascenso del 1,5%, el FTSE 100 es el índice que más avanza en Europa con una ganancia de un 1,6% y el Euro Stoxx 50 ha subido un 0,4%.

En la región Asia-Pacífico, el Hang Seng hongkonés ha registrado la mayor revalorización (1,8%), tras la caída de las tecnológicas la semana pasada. El viernes, la Comisión Reguladora de Valores de China decidió promover a Hong Kong como centro financiero mundial, donde facilitará la cotización en bolsa de las principales empresas chinas y ampliará el sistema de inversión transfronteriza. Paralelamente, el Topix japonés ha limitado su repunte a un 1,4%.

Después de la limitada respuesta de Israel a Irán, el mercado espera un tiempo de menor tensión, aunque los riesgos a medio plazo se mantienen.

Las acciones tanto en Estados Unidos como en Europa han subido en el último medio año por la expansión de los múltiplos ante la resiliencia de la economía, sin una aparente mejora de las expectativas de crecimiento de los beneficios. Por tanto, los inversores están centrados ahora en la temporada de resultados del 1T, en particular las grandes compañías tecnológicas que publican en los próximos días.

Galp Energia ha subido un 21% tras actualizar sobre su hallazgo comercial de petróleo en las costas de Namibia.

Prosus ha ascendido un 5% tras el anuncio de Tencent (donde mantiene un cuarto del capital) del debut de su videojuego Dungeon & Fighter para móviles, en medio de los límites del gobierno chino a esta industria.

Jornada de ligeras caídas en las TIRes de los principales bonos soberanos, con el mercado debatiendo si el primer recorte del BCE de 25 pb de los tipos oficiales de interés se atrasará de junio a julio.

Así, la TIR del Bund a 10 años ha descendido 1 pb a2,48% y la referencia española 5 pb a un 3,26%. El Treasury a 10 años cae 1 pb hasta un 4,61%.